Rozwój rynku zbliżony do poziomu inflacji z jednej strony należy ocenić pozytywnie (składka niemal równoważy inflacyjny wzrost wartości szkód), a z drugiej strony wciąż pozostają wątpliwości czy ten poziom składek zapewni stabilną rentowność w szczególności w segmencie ubezpieczeń mienia (kwestia nieregularnych dużych szkód oraz katastroficznych zjawisk pogodowych).

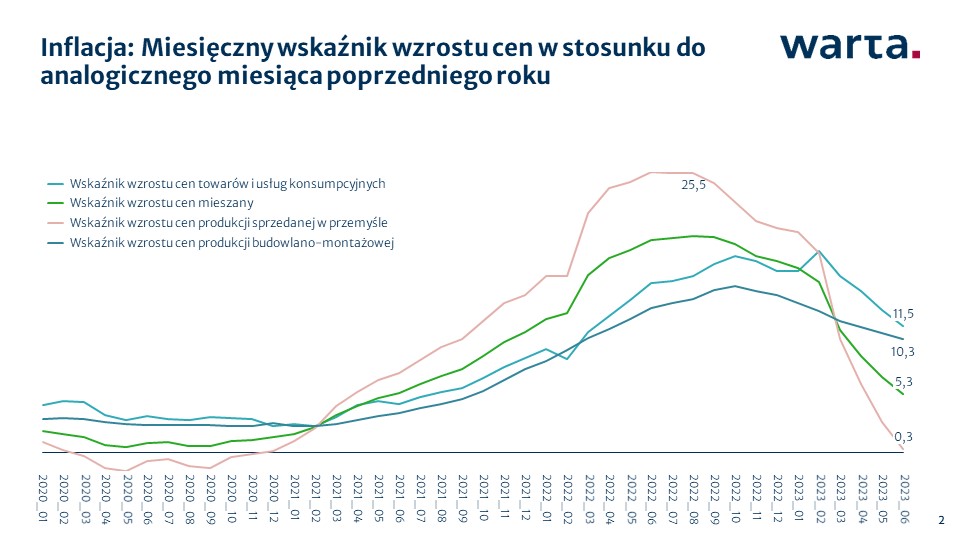

Zgodnie z oczekiwaniami można zaobserwować trend spadkowy wskaźników zmian cen choć cały czas pozostają one na bardzo wysokich poziomach. Trzeba pamiętać, że oznacza to spowolnienie wzrostu, a nie spadek cen. Wzrosty cen w bieżącym roku w ujęciu rok do roku w głównych kategoriach wyniosły odpowiednio:

- wzrost cen towarów i usług konsumpcyjnych: 17,0% w Q1, 13,1% w Q2 i 11,5% w czerwcu;

- wzrost cen produkcji sprzedanej przemysłu: 16,1% w Q1, 3,1% w Q2 i 0,3% w czerwcu;

- wzrost cen produkcji budowlano-montażowej: 12,9% w Q1, 110,9% w Q2 i 10,3% w czerwcu.

Wskaźnik cen produkcji sprzedanej przemysłu charakteryzuje się bardzo dużą zmiennością (głównie za sprawą dużej zmienności cen nośników energii). Dużo stabilniej zachowują się ceny produkcji budowlano-montażowej, które w ujęciu rok do roku wciąż rosną w tempie dwucyfrowym.

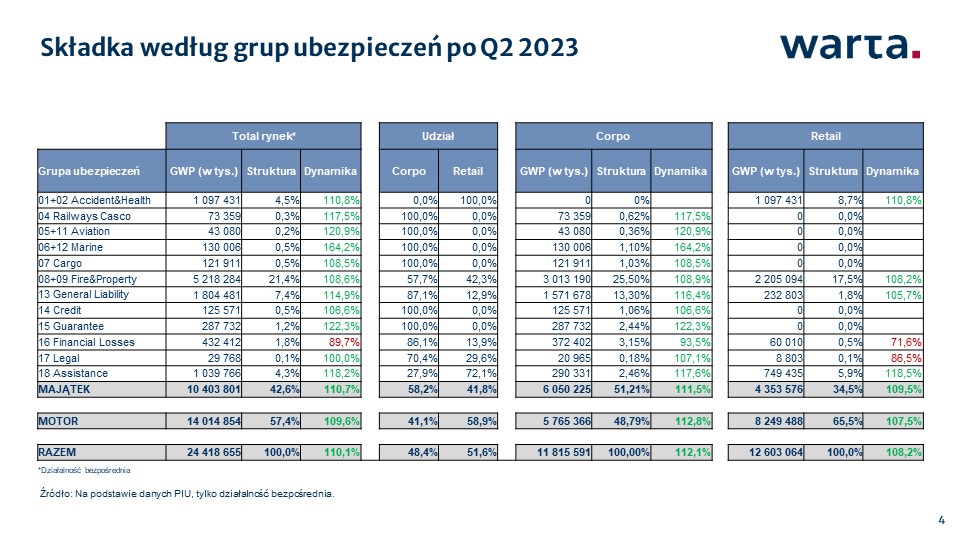

Przyjrzyjmy się, jak zachował się rynek ubezpieczeń korporacyjnych w poszczególnych grupach ubezpieczeniowych w dwóch kwartałach 2023 roku:

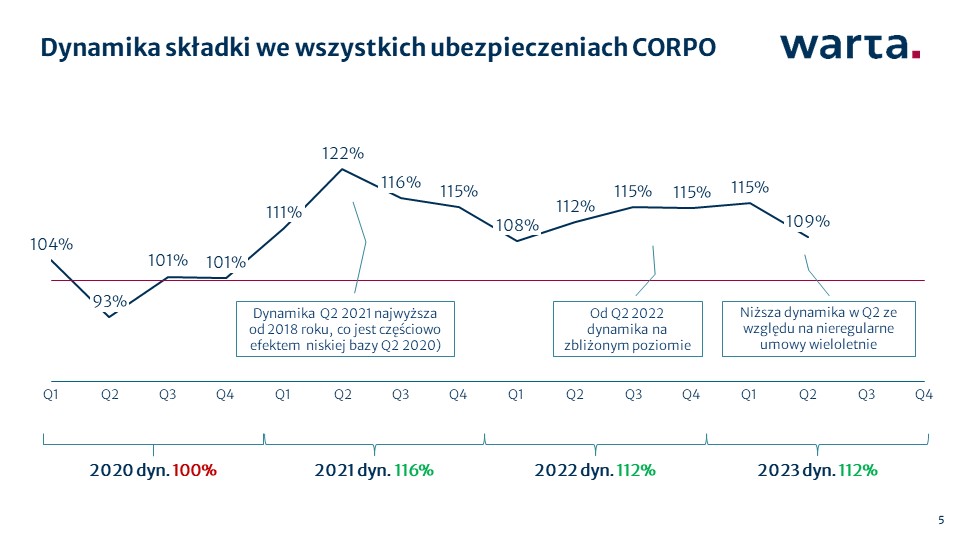

- Po drugim kwartale dynamika ubezpieczeń Corpo wyniosła 112%. W Q1 2023 dynamika wyniosła 115% i była na poziomie trzech ostatnich kwartałów 2022. W Q2 2023 wyniosła 109%.

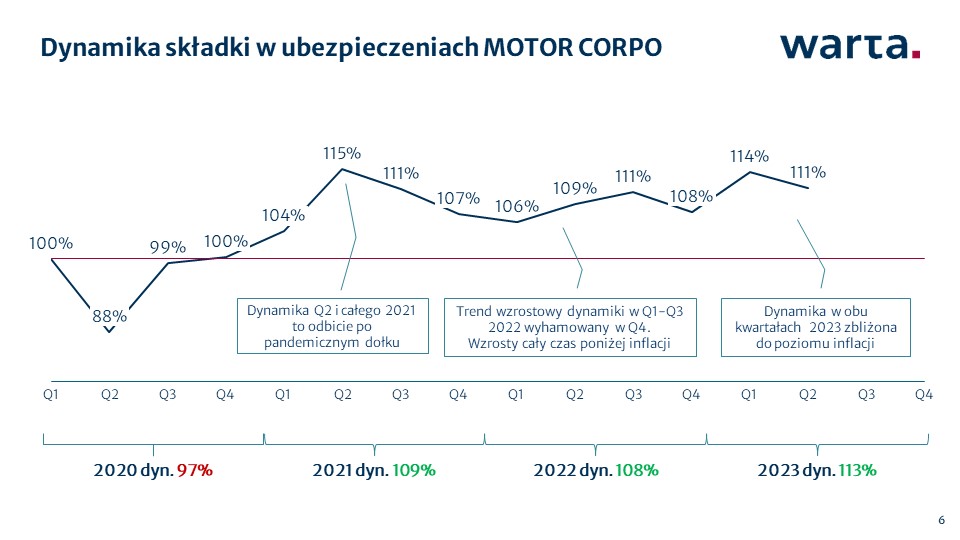

- W Motor Corpo dynamika składki w H1 2023 wyniosła 113% (Q1-114%, Q2-111%). Wzrosty składki są wymuszone inflacją szkodową (otwartą kwestią jest pytanie czy te wzrosty są adekwatnie w kontekście długiego okresu rozwoju szkód w obszarze OC komunikacyjnego).

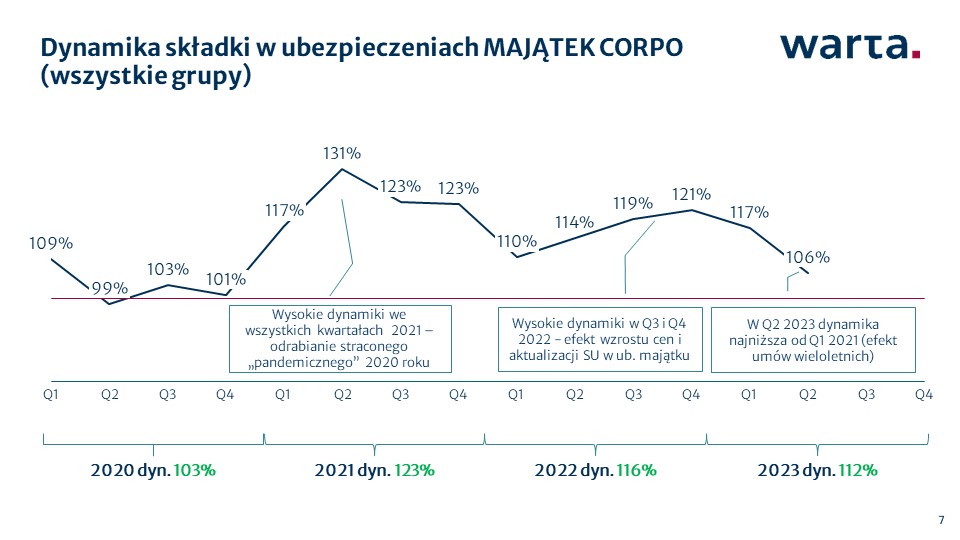

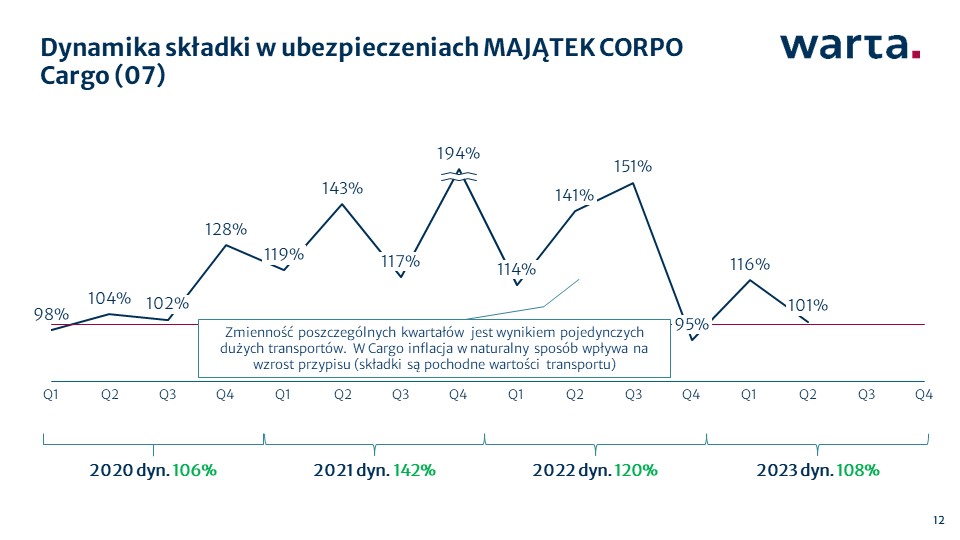

- Majątek Corpo dynamika składki w H1 2023 wyniosła 112%. W poszczególnych kwartałach dynamika składki może zachowywać się wolatywnie ze względu na duże jednostkowe umowy wieloletnie oraz pojedyncze inwestycje budowlane.

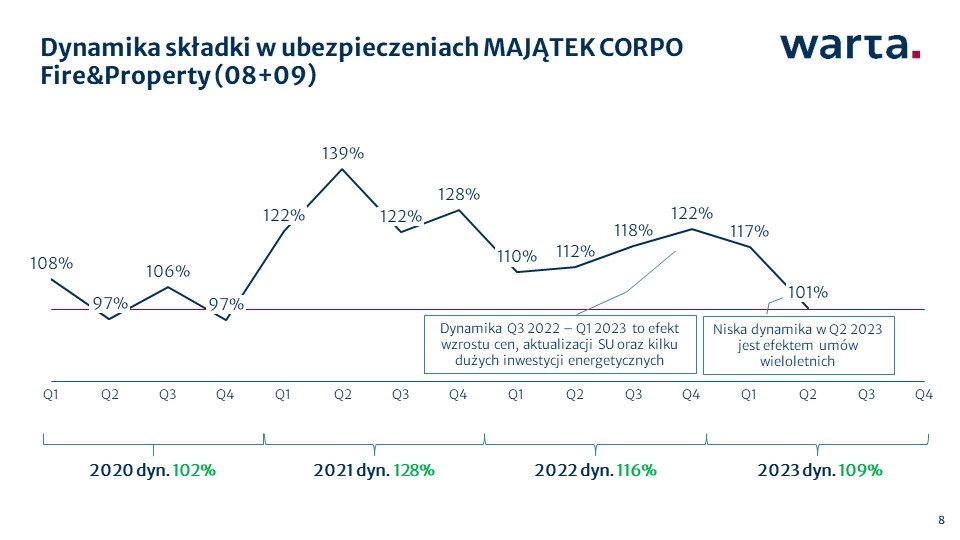

- Ubezpieczenia Fire&Property (08+09) w H2 2023 roku osiągnęły dynamikę 109% (Q1-117%, Q2-101%). W podziale na kwartały widać wyjątkowo niską dynamikę Q2 2023, co jest efektem bazy (umowy wieloletnie oraz inwestycje budowlane w poprzednim roku). Wzrosty na standardowym portfelu wynikają z postępującej aktualizacji sum ubezpieczeń ze względu na inflację oraz wzrostu stawek. Niestety nie ma możliwości wyodrębnić, jaki efekt na łączną dynamikę rynku mają poszczególne czynniki.

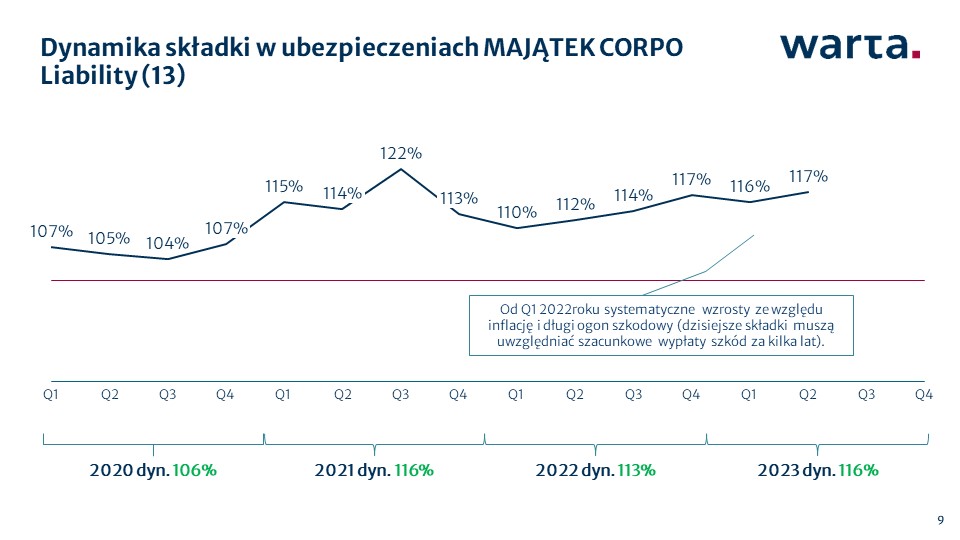

- Stabilny wzrost odnotowuje grupa ubezpieczeniowa Liability (13). W H1 2023 roku segment ten osiągnął dynamikę 116% (Q1-116% , Q2-117%). Systematycznie rosnąca dynamika składki wskazuje, że rynek zaczął dostrzegać ryzyko długoterminowego wpływu inflacji na tę grupę ubezpieczeń. Wzrosty powinny uwzględniać oczekiwania inflacyjne w perspektywie kilku lat ze względu na długi ogon szkodowy (znaczna część szkód będzie wypłacana dopiero po kilku latach).

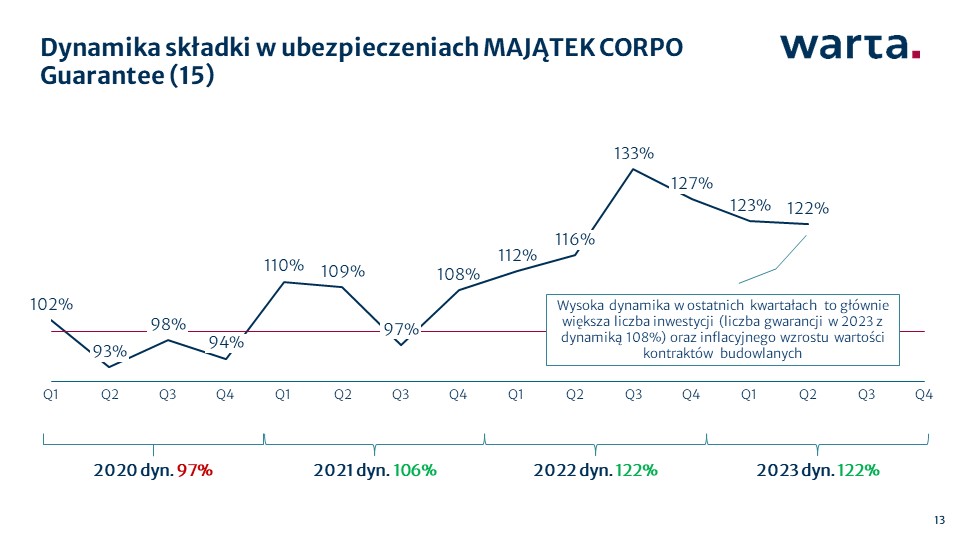

- W gwarancjach ubezpieczeniowych (15) dynamika H1 2023 wyniosła 122% (Q1-123%, Q2-122%). Wysokie dynamiki przekraczające 120% zostały uzyskane w czterech ostatnich kwartałach. Dynamika liczby gwarancji w tym czasie była o kilkanaście procent niższa. Można z tego wywnioskować, że wzrosty składki wprost wynikają z rosnącej wartości kontraktów budowlanych oraz wzrostu stawek (odzwierciedlenie spodziewanego wzrostu wypłat z gwarancji ze względu na dekoniunkturę na rynku budowlanym).

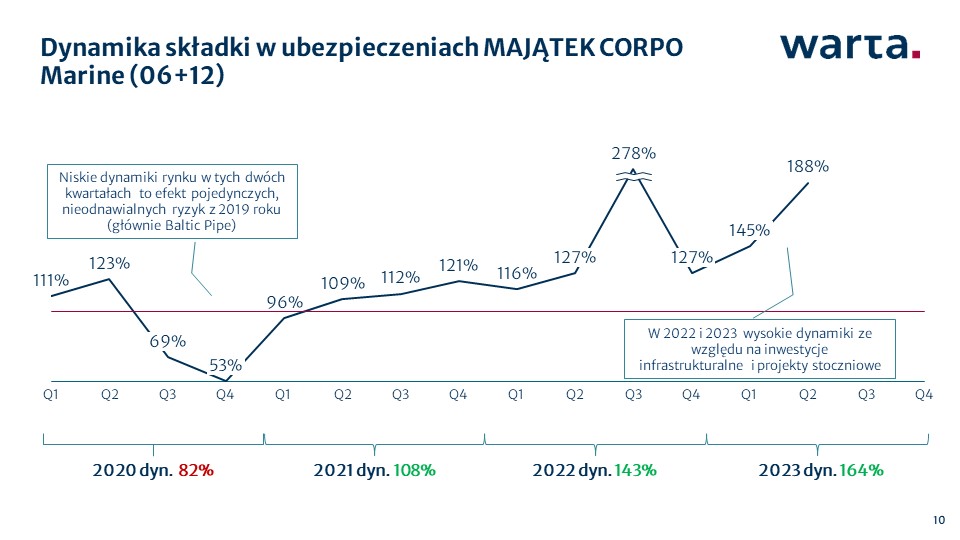

- W ubezpieczeniach morskich (06+12) dynamika H1 2023 osiągnęła bardzo wysoki poziom 164% (Q1-145%, Q2-188%). Złożyły się na to wzrost cen oraz inwestycje infrastrukturalne i stoczniowe.

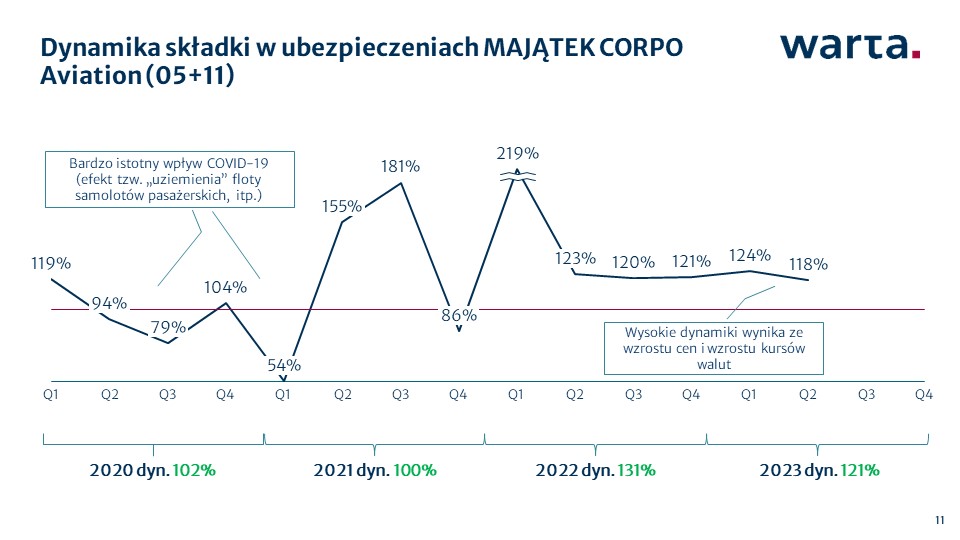

- Ubezpieczenia lotnicze w H1 2023 roku również uzyskały wysoką dynamikę 121% (Q1-124%, 118%). Te wysokie dynamiki zostały uzyskane na już wysokiej bazie 2022 i są wynikiem wzrostu cen oraz pojawienie się nowych ryzyk na rynku.

Szczegółowe dane przedstawiające rozwój rynku w segmencie ubezpieczeń korporacyjnych znajdują się w poniższej prezentacji.

Jeżeli interesują Was dodatkowe informacje bądź macie jakieś sugestie, prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl) lub Beatą Sierdzińską (beata.sierdzinska@warta.pl).