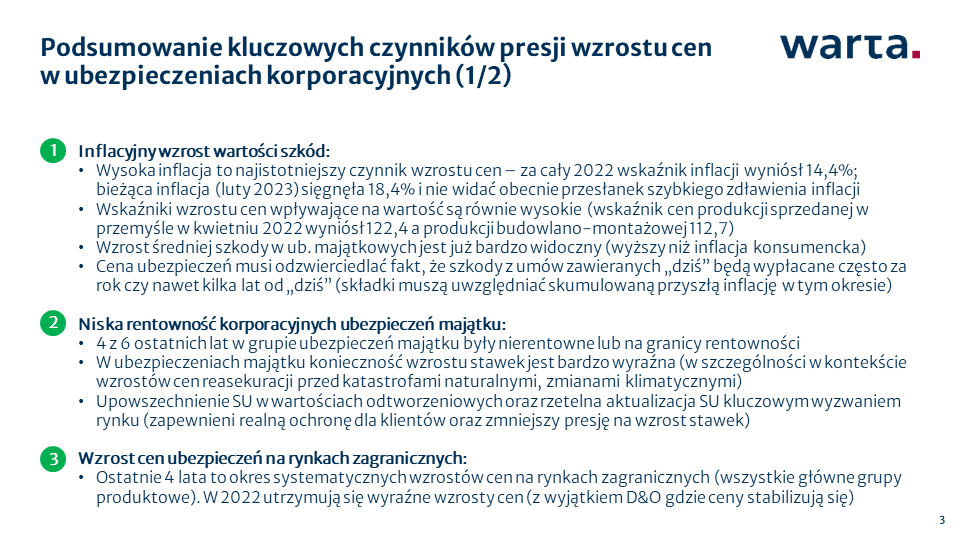

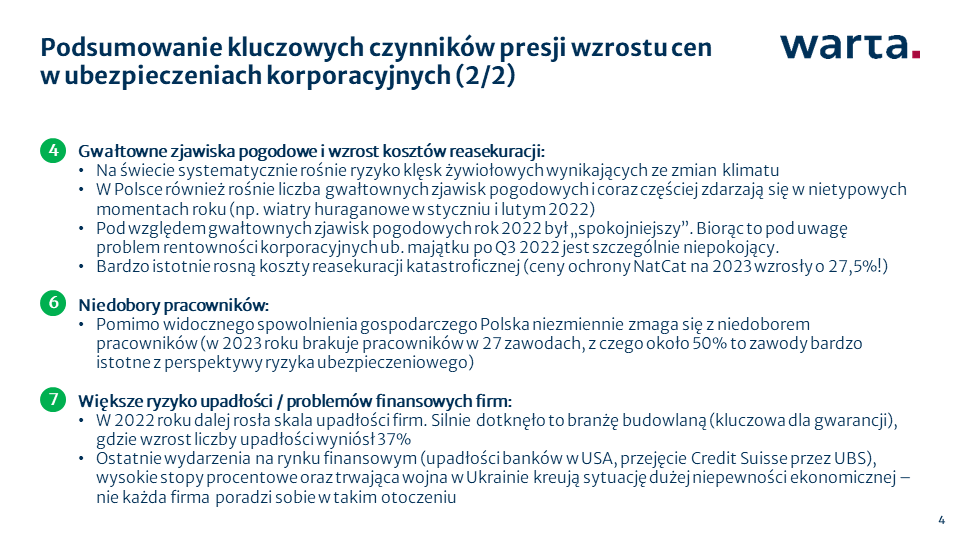

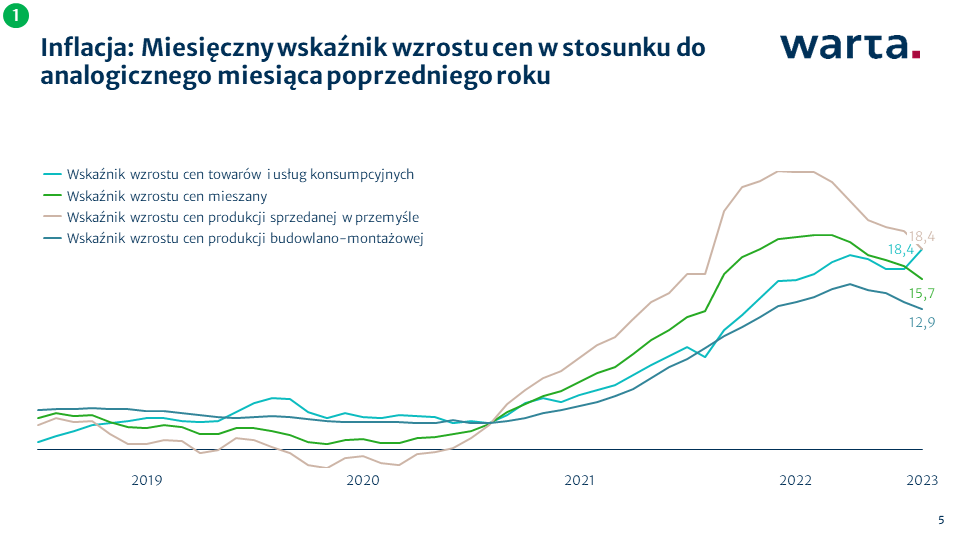

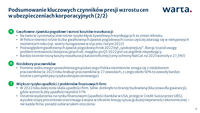

Podobnie jak w analizie z maja ubiegłego roku (do przeczytania tutaj) kwestie inflacyjne pozostają najistotniejszym czynnikiem wzrostu cen ubezpieczeń majątkowych. Problem inflacji jako czynnika wymuszającego wzrost składek jest jeszcze bardziej wyraźny. Z jednej strony nie widać perspektywy szybkiego zdławienia procesu wzrostu cen, a z drugiej efekty inflacji są już mocno widoczne w wartościach średnich szkód.

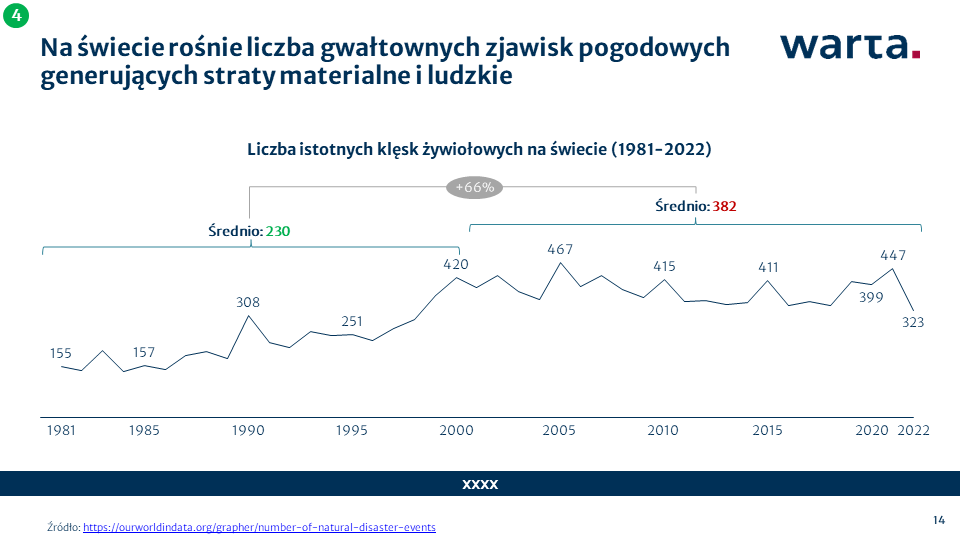

Inne czynniki, na które zwracaliśmy uwagę albo cały czas pozostają aktualne (zmiany klimatyczne powodujące gwałtowne zjawiska pogodowe, niedobory pracowników, niska rentowność korporacyjnych ubezpieczeń majątku), albo jeszcze się nasiliły (dramatyczny wzrost cen reasekuracji, wzrost skali upadłości firm). Jeden z elementów na jaki zwracaliśmy uwagę w poprzednich latach (szersze zakresy ochrony oferowane na rynku) stracił na aktualności – w obecnych warunkach rynkowych jest to czynnik drugorzędny.

Wracając do tytułowego pytania – Jak długo ceny ubezpieczeń będą rosły? – nie sposób na nie odpowiedzieć, by nie narazić się na komentarz „to wróżenie z fusów”. Żyjemy w bardzo dynamicznym otoczeniu rynkowym, które w ciągu kilku miesięcy może się całkowicie odmienić. Dodatkowo w poszczególnych grupach ubezpieczeń sytuacja może rozwijać się odmiennie.

Próbując jednak zmierzyć się z tytułowym pytaniem, w mojej subiektywnej ocenie:

- w ubezpieczeniach majątku:

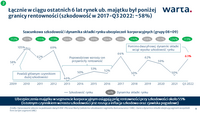

- w pierwszej połowie roku wciąż będziemy obserwować wzrost stawek – ubezpieczyciele będą uwzględniać w cenach bardzo istotny wzrost cen reasekuracji;

- w drugiej połowie roku możemy spodziewać się stabilizacji stawek (może to nie dotyczyć klientów o nieadekwatnych sumach ubezpieczenia – wartości księgowe brutto lub nieaktualne wartości odtworzeniowe);

- należy podkreślić, że stabilizacja stawek dla wielu klientów (w szczególności tych, którzy będą odnawiać umowy wieloletnie) wciąż będzie oznaczać istotny wzrost ceny (stabilne stawki z 2023 roku, w większości przypadków, wciąż będą wyższe niż stawki w dotychczasowych umowach);

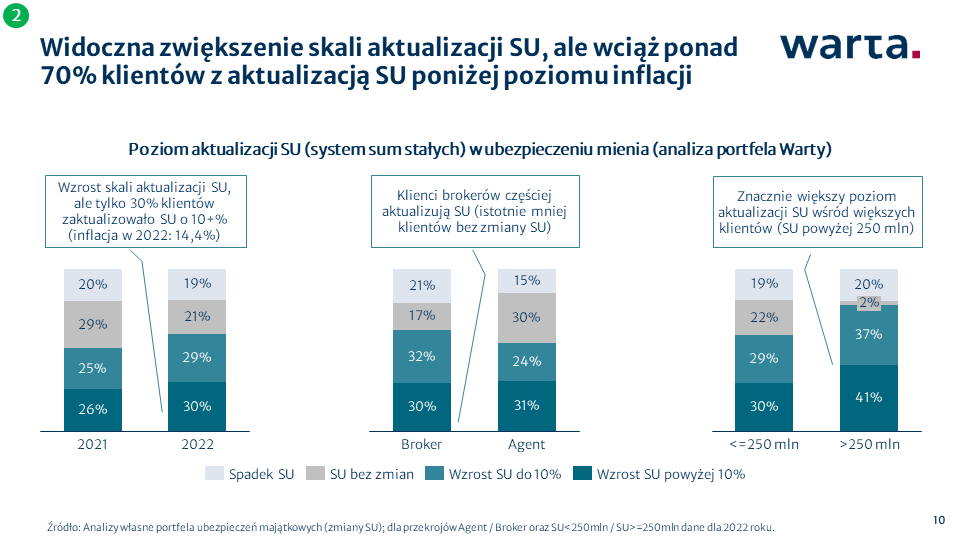

- powyższy scenariusz ewolucji stawek zakłada, że proces aktualizacji SU będzie coraz bardziej powszechny i w dużo większy stopniu obejmie również mniejsze firmy;

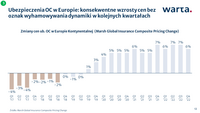

- w ubezpieczeniach OC:

- w bieżącym roku utrzyma się bieżąca sytuacja, czyli raczej systematyczne, ale umiarkowane wzrosty cen.

- dopiero w kolejnym roku możemy obserwować bardziej dynamiczne wzrosty, gdy efekt inflacji będzie silniej widoczny w wartościach szkód.

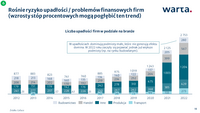

- w ubezpieczeniach gwarancji i D&O:

- w tych grupach produktowych najtrudniej ocenić kierunki rozwoju rynku, gdyż w tym obszarze pojedyncze zdarzenie może diametralnie zmienić sytuację rynkową.

- upadek dużej firmy budowlanej (gwarancje) bądź duże roszczenie w D&O może „z dnia na dzień” ograniczyć dostępną pojemność rynku (a przez to wpłynąć też na wzrost cen).

Jeżeli natomiast interesują Was dodatkowe informacje bądź macie jakieś sugestie prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl).

W poniższej prezentacji znajdziecie podsumowanie wszystkich strukturalnych czynników wpływających na presję wzrostu cen w głównych grupach produktowych ubezpieczeń korporacyjnych.