Od drugiej połowy 2022 roku, gdy pojawiło się zjawisko wysokiej inflacji, zaczęliśmy zwracać uwagę na bardzo duży problem adekwatności sum ubezpieczenia (m.in. wprowadziliśmy na Portalu dla Brokera kalkulator szacowania wartości odtworzeniowych). Nasze działania, a także innych uczestników rynku, pomogły zwiększyć świadomość klientów. Wiele podmiotów zaczęło proces deklarowania adekwatnych sum ubezpieczeń (poprzez aktualizację historycznych wartości odtworzeniowych bądź przejście z wartości księgowych brutto na wartości odtworzeniowe).

Początkowo koncentrowaliśmy się przede wszystkim na ubezpieczeniach mienia ze względu na częściej występujące sytuacje wyczerpania sumy ubezpieczenia oraz zastosowania zasady proporcji. Natomiast problem adekwatności sum gwarancyjnych dotyczy również ubezpieczeń odpowiedzialności cywilnej. W minionym roku zwracaliśmy uwagę na problem zbyt niskich sum gwarancyjnych w ubezpieczeniach OC podmiotów gospodarczych. Tym razem chcemy zwrócić uwagę na niepokojąco niski poziom inflacyjnej aktualizacji sum gwarancyjnych.

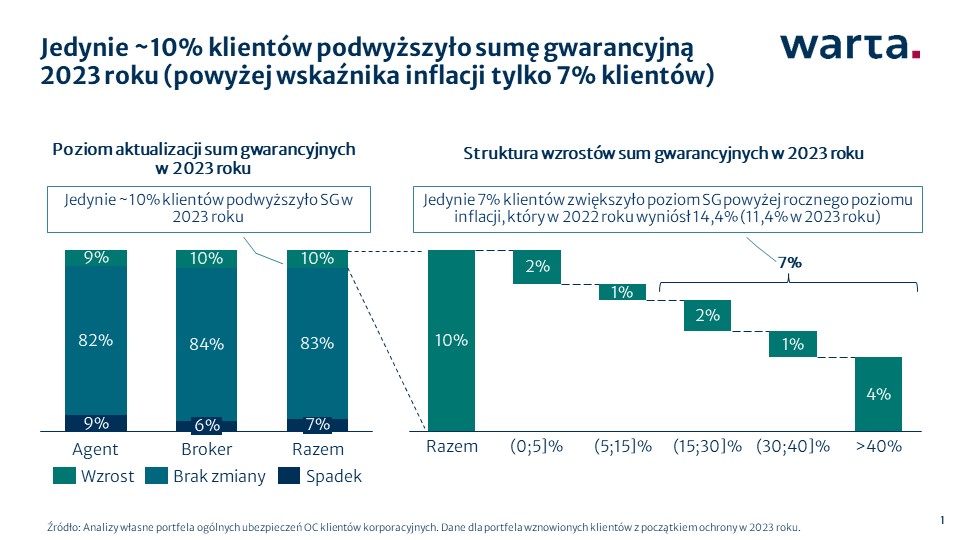

Niepokojąco niski poziom wzrostów sum gwarancyjnych

Na bazie oceny naszego portfela ubezpieczeń OC podmiotów korporacyjnych obserwujemy, że jedynie około co 10. klient zdecydował się zaktualizować główne sumy gwarancyjne w ubezpieczeniu OC działalności gospodarczej w 2023 roku. To bardzo niepokojące zjawisko, ponieważ wysoka inflacja uwidoczniła się już w 2022 roku. Ponadto jedynie 7% klientów podwyższyło sumę gwarancyjną powyżej poziomu inflacji z 2022 roku (inflacja wyniosła 14,4%). Warto zwrócić uwagę, że bardzo niski poziom aktualizacji sum gwarancyjnych występuje zarówno wśród klientów korzystających ze wsparcia agentów jak i brokerów.

Problem z opóźnionym zapłonem

Brak aktualizacji sum gwarancyjnych generuje lukę ubezpieczeniową, która pogłębia się z każdym rokiem rosnących cen. Roszczenia z tytułu OC mogą się pojawiać nawet po kilku latach od wystąpienia szkody (w przypadku szkód osobowych ten okres bywa jeszcze dłuższy), co sprawia, że jest to problem z opóźnionym zapłonem. Szczególnie istotne jest to w przypadku umów odpowiedzialności cywilnej opartej na triggerze „act committed” (trigger typowy dla ubezpieczeń OC odpowiedzialności zawodowej). W przypadku tego typu triggera szkoda z tytułu odpowiedzialności cywilnej jest wypłacana z polisy, która obowiązywała w momencie powstania pierwotnej przyczyny danej szkody (a nie w momencie wydarzenia się danej szkody).

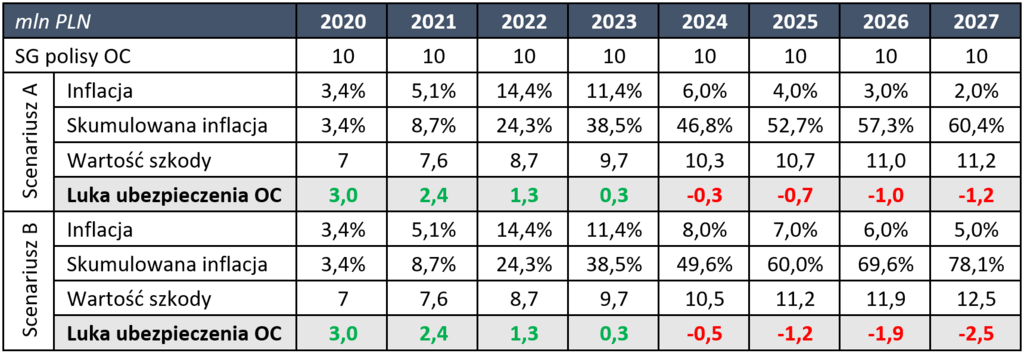

Zobaczmy na teoretycznym przykładzie konsekwencje braku aktualizacji sumy gwarancyjnej (przykład choć fikcyjny bazuje na bardzo zbliżonym scenariuszu szkody z portfela Warty). Firma X produkuje elementy wykorzystywane w budownictwie. Jednym z produktów firmy X są elementy z tworzywa sztucznego służące do mocowania membran dachowych. Załóżmy, że firma od 2020 roku posiadała polisę OC z sumą gwarancyjną 10 mln złotych, która nie była aktualizowana (uznajmy, że 10 mln było adekwatną sumą gwarancyjna w 2020 roku). W wyniku zmian w procesie technologicznym w pewnej serii produktów powstała wada produkcyjna (po pewnym czasie elementy mocujące ulegały skruszeniu, na skutek czego membrana nie była prawidłowo przymocowana do dachu).Wada ujawniła się w trakcie gwałtownej burzy – pokrycie dachowe zostało zerwane, uszkodzeniu uległ dach magazynu a środki obrotowe w magazynie zostały zalane.

Poniższa tabela przedstawia (w różnych scenariuszach inflacyjnych) rozwój luki ubezpieczeniowej w zależności od momentu wystąpienia wypadku ubezpieczeniowego, czyli wystąpienia zalania w wyniku gwałtownej burzy. Przyjmijmy, że wartość szkody w cenach z 2020 roku wyniosła 7 mln złotych.

W przypadku wystąpienia szkody przed 2024 rokiem nie mamy jeszcze do czynienia z luką ubezpieczeniową (suma gwarancyjna wystarcza na pokrycie szkody). Późniejsze wystąpienie zalania w wyniku burzy (wypadku ubezpieczeniowego) skutkuje już luką ubezpieczeniową (im później i im wyższa inflacja tym większa jest ta luka).

Aktualizacja sum gwarancyjnych wymaga spojrzenia w przeszłość i przyszłość

Powyższy przykład pokazuje, że aby prawidłowo zaktualizować sumę gwarancyjną konieczne jest spojrzenie zarówno w przeszłość jak i w przyszłość. W okresie niskiej inflacji w celu określenia (czy też aktualizacji) wysokości sumy gwarancyjnej wystarczyło skupić się na wielkości i charakterystyce działalności danego podmiotu gospodarczego (co samo w sobie jest już zadaniem bardzo złożonym). Obecnie aby zaktualizować historycznie przyjęte sumy gwarancyjne konieczne jest dodatkowo uwzględnienie procesów inflacyjnych w dwóch kontekstach:

- przeszłym – zakumulowana inflacja od daty ostatniej aktualizacji lub pierwotnego wyznaczenia sumy gwarancyjnej;

- przyszłym – założenia rozwoju inflacji w okresie opóźnienia, z jakim szkody zostaną zgłoszone.

Okresy przyszłe, dla których konieczne jest przemyślenie scenariuszy inflacyjnych, będą bardzo różne w zależności od typu działalności podmiotu oraz rodzaju umowy ubezpieczenia OC (krótsze dla umów z triggerem „loss occurence” i zdecydowanie dłuższe dla umów z triggerem „act committed”). Określenie adekwatnej sumy gwarancyjnej i jej systematyczna aktualizacja jest zagadnieniem bardzo złożonym, dla którego nie ma jednoznacznej metody analitycznej. Zawsze kluczową rolę odgrywa doświadczenie, dogłębna znajomość branży i danego podmiotu, a także zdrowy rozsądek (bo zawsze można znaleźć hipotetyczny scenariusz, w którym konieczna jest jeszcze wyższa suma gwarancyjna). Bardzo ważne, aby jednym z elementów decydujących o wysokości sumy gwarancyjnej było również otoczenie makroekonomiczne, prawne i inflacja.

Dużo większe bezpieczeństwo nie oznacza dużo większej składki

W obecnych warunkach rynkowych, nawet przy braku podwyższenia sum gwarancyjnych, klienci muszą się liczyć z rosnącymi składkami z tytułu ubezpieczeń OC działalności (m.in. ze względu na rosnące wartości średniej szkody).

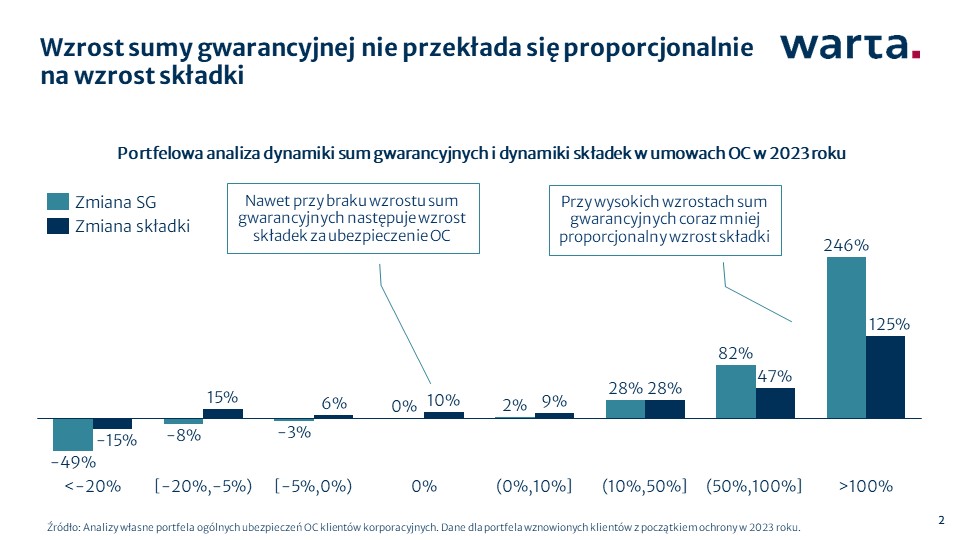

Należy jednak zwrócić uwagę, że samo podniesienie sumy gwarancyjnej w ubezpieczeniach OC nie oznacza analogicznego wzrostu składki (w przeciwieństwie do ubezpieczeń majątku, gdzie składka zazwyczaj rośnie proporcjonalnie do wzrostu sumy ubezpieczenia). Nie ma jednej stałej zasady w jakim stopniu wzrost sumy gwarancyjnej przekłada się na wzrost składki (zależy to m.in. od wysokości sumy gwarancyjnej, branży czy wielkości klienta). Natomiast jako przybliżenie można przyjąć, że przy podwojeniu sumy gwarancyjnej (100% wzrost sumy gwarancyjnej) można się spodziewać około 50% wzrostu składki. Poniższa analiza prezentuje bardziej szczegółowo poziom zmiany sum gwarancyjnych i składek w różnych przedziałach zmian sum gwarancyjnych w portfelu Warty w 2023 roku.

Podsumowanie

Bardzo niski poziom aktualizacji sum gwarancyjnych w ubezpieczeniach OC oznacza, że istotna grupa klientów jest narażona na roszczenia mogące w przyszłości wyczerpać sumę gwarancyjną na polisie. Warto pamiętać, że z dziś wykupywanych polis mogą być pokrywane roszczenia zgłaszane nawet po 2030 roku... Dodatkowo przyszłość może przynieść zarówno zmiany prawne (jak np. rozszerzenie grona osób uprawnionych do odszkodowania z tytułu zadośćuczynienia), jak i zmiany rynkowe (np. większa aktywność kancelarii odszkodowawczych), które dodatkowo mogą zwiększyć wartość i liczbę roszczeń kierowanych do przedsiębiorców.

Jeżeli interesują Was dodatkowe informacje dotyczące tego tematu zapraszamy do kontaktu z Pawłem Pawlikiem (Pawel.Pawlik@warta.pl).