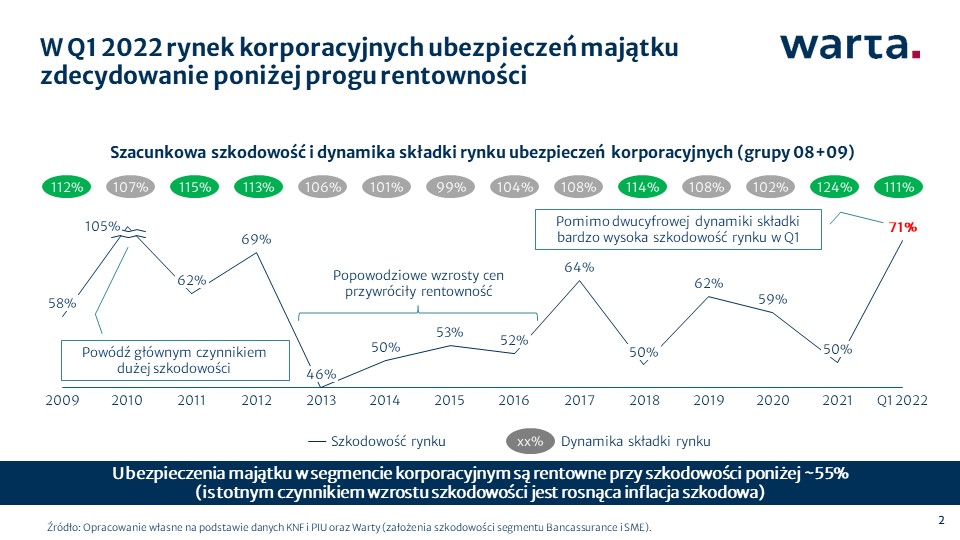

Poziom szkodowości ubezpieczeń majątku w segmencie korporacyjnym po Q1 2022 był najwyższy od 2010 r., czyli rok dużej powodzi. Wówczas wskazywaliśmy, że tak wysoki poziom szkodowości mógł być wynikiem zdarzeń naturalnych (wichury w styczniu i lutym) oraz wpływu inflacji na średnią wartość szkód.

Poziom szkodowości tego segmentu rynku po Q2 2022 potwierdza powyższe hipotezy. Po pierwszym półroczu 2022 szkodowość brutto korporacyjnych ubezpieczeń majątku wyniosła 66%, co mimo poprawy (szkodowość po pierwszym kwartale 2022 wyniosła 71%) jest poziomem, przy którym ubezpieczenia majątku (grupa 8+9) w segmencie korporacyjnym nie są rentowne. Co ciekawe szkodowość samego Q2 2022 (w tym okresie brak istotnych zdarzeń pogodowych wpływających na szkodowość) wyniosła 62%, czyli również poziom szkodowości poniżej progu rentowności.

W naszej ocenie granicą rentowności jest szkodowość około 55% – może to się różnić pomiędzy poszczególnymi towarzystwami ubezpieczeniowymi (ze względu na różne konstrukcje programów reasekuracyjnych) oraz poszczególnymi latami (ze względu na wielkość i rodzaj poszczególnych szkód oraz udział reasekuratorów w szkodach).

Wciąż wysoka szkodowość samego Q2 2022 (czyli 62%) potwierdza hipotezę, że mamy do czynienie z inflacją szkodową, za którą najprawdopodobniej nie nadążają wzrosty składek (poprzez aktualizację SU lub wzrost stawek). Przemawia za tym w szczególności dynamika przypisu w H1 2022, która wyniosła 112% co jest poniżej wskaźników wzrostów cen w pierwszej połowie roku – w tym samym okresie wskaźnik mieszany wzrostu cen wyniósł 16,1%.

Wciąż wysoka szkodowość samego Q2 2022 (czyli 62%) potwierdza hipotezę, że mamy do czynienie z inflacją szkodową, za którą najprawdopodobniej nie nadążają wzrosty składek (poprzez aktualizację SU lub wzrost stawek). Przemawia za tym w szczególności dynamika przypisu w H1 2022, która wyniosła 112% co jest poniżej wskaźników wzrostów cen w pierwszej połowie roku – w tym samym okresie wskaźnik mieszany wzrostu cen wyniósł 16,1%.

Obserwując aktualne wskaźniki wzrostów cen i prognozy utrzymania się okresu silnych wzrostów cen, należy się spodziewać dalszej presji na wzrost przypisu (przede wszystkim poprzez aktualizację sum ubezpieczeń jak i wzrostu samych stawek). W kontekście samych aktualizacji SU przypominamy o narzędzie jakie udostępniliśmy na Portali dla Brokera (https://pdb.warta.pl/), czyli o kalkulatorze wartości odtworzeniowych obiektów budowlanych oraz możliwości zniesienia zasady proporcji (więcej szczegółów znajdziecie w artykule: https://korpo.warta.pl/jak-wyeliminowac-zasade-proporcji/).

Nota metodologiczna: KNF co kwartał publikuje dane dotyczące wyników technicznych (czyli rentowności) poszczególnych grup ubezpieczeniowych dla całego rynku. Dane te obejmują wszystkie segmenty klientów (brak rozróżnienia na segmenty detaliczny, SME czy korporacyjnym). Niemniej na podstawie dostępnych danych KNF (o rentowności, o ubezpieczeniach mieszkań oraz bancassurance) oraz wewnętrznych danych Warty, od kilku lat systematycznie szacujemy rentowność grup 8+9 (czyli ubezpieczeń majątku) dla samego segmentu korporacyjnego. Powyższe dane przedstawiają właśnie rentowność segmentu ubezpieczeń majątku klientów korporacyjnych.

Jeżeli interesują Was dodatkowe informacje bądź macie jakieś sugestie prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl).