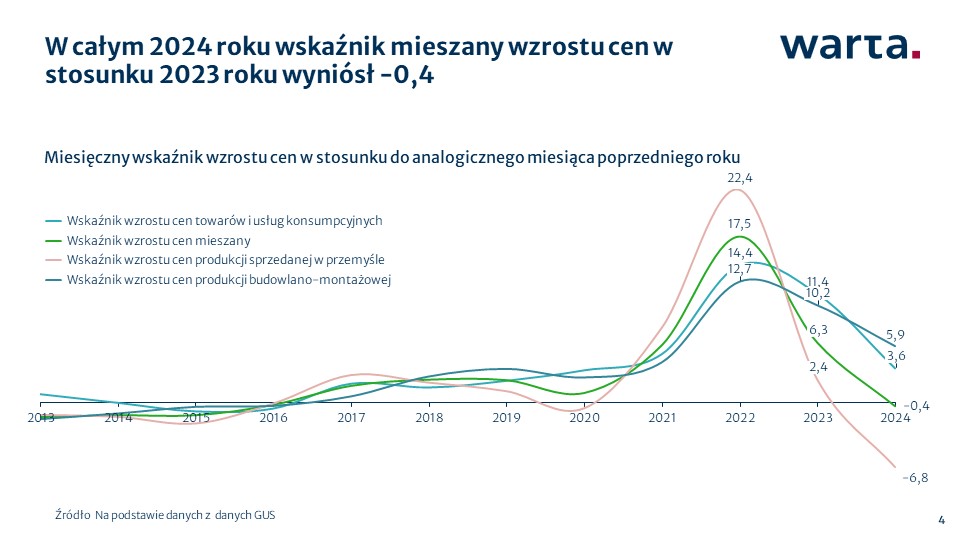

Za dużą częścią wzrostów składki w poprzednich latach odpowiadały aktualizacje sum ubezpieczenia, niezbędne ze względu na wysoką inflację, która aktualnie utrzymuje się na stabilnym niskim poziomie.

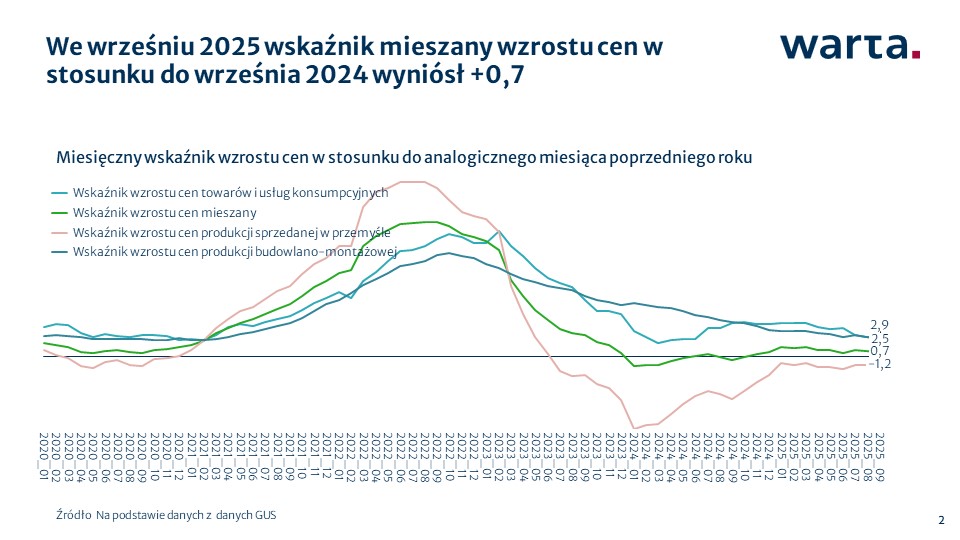

Wzrosty cen we wrześniu 2025 w stosunku do analogicznego okresu poprzedniego roku w głównych kategoriach wyniosły odpowiednio:

- wzrost cen towarów i usług konsumpcyjnych: 2,9%;

- wzrost cen produkcji sprzedanej przemysłu: -1,2%;

- wzrost cen produkcji budowlano-montażowej: 2,5%.

W następnych okresach spodziewana jest dalsza stabilizacja wskaźników makroekonomicznych.

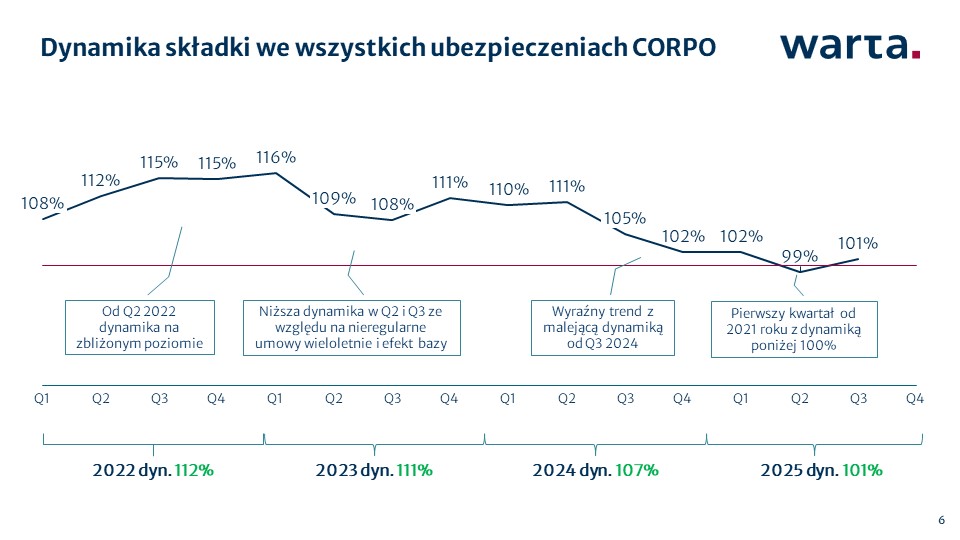

Zakończenie procesu aktualizacji sum ubezpieczenia powoduje, że czynnikiem decydującym o rozwoju ubezpieczeń korporacyjnych stają się inwestycje. Z dużą nadzieją rynek oczekuje inwestycji ze środków z KPO.

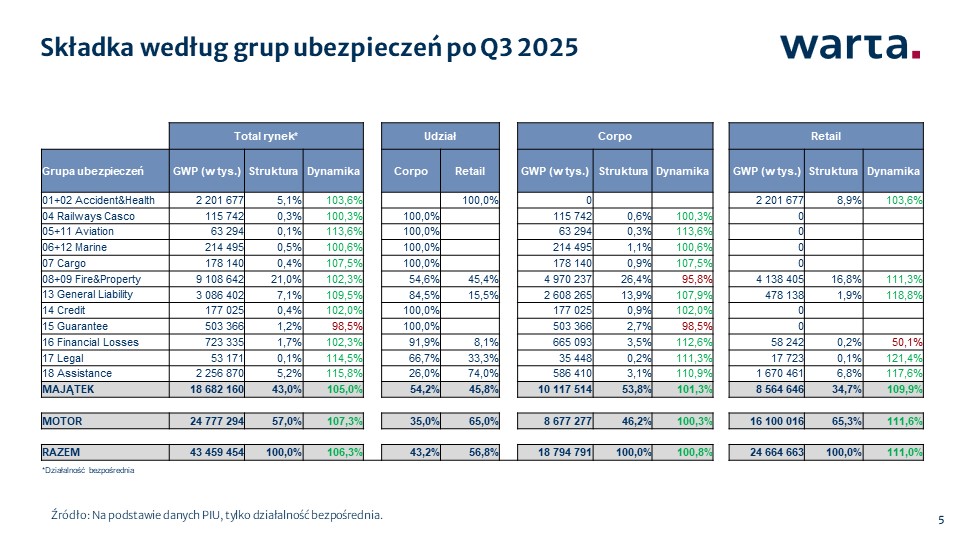

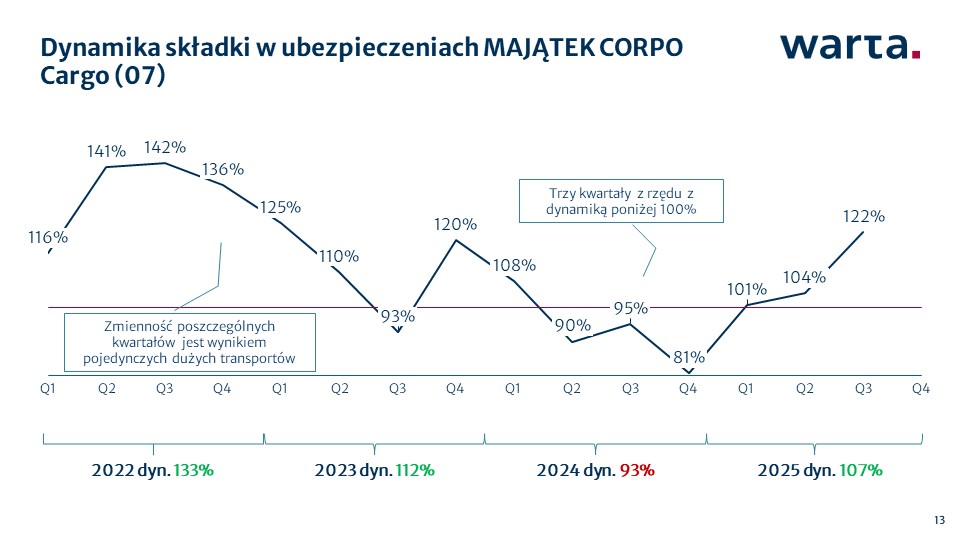

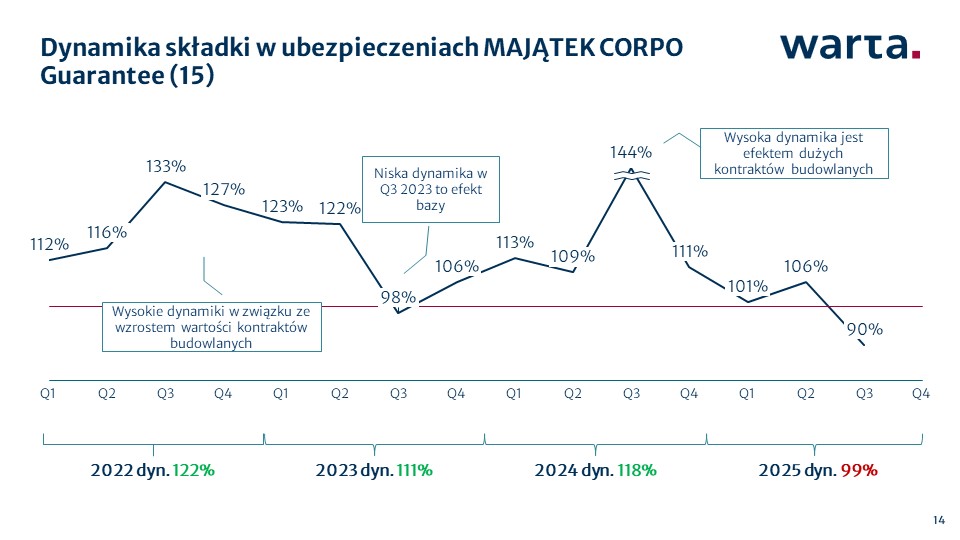

Segmenty ubezpieczeń korporacyjnych w Q1-Q3 2025

Przyjrzyjmy się, jak zachował się rynek ubezpieczeń korporacyjnych w poszczególnych grupach ubezpieczeniowych w Q1-Q3 2025 roku.

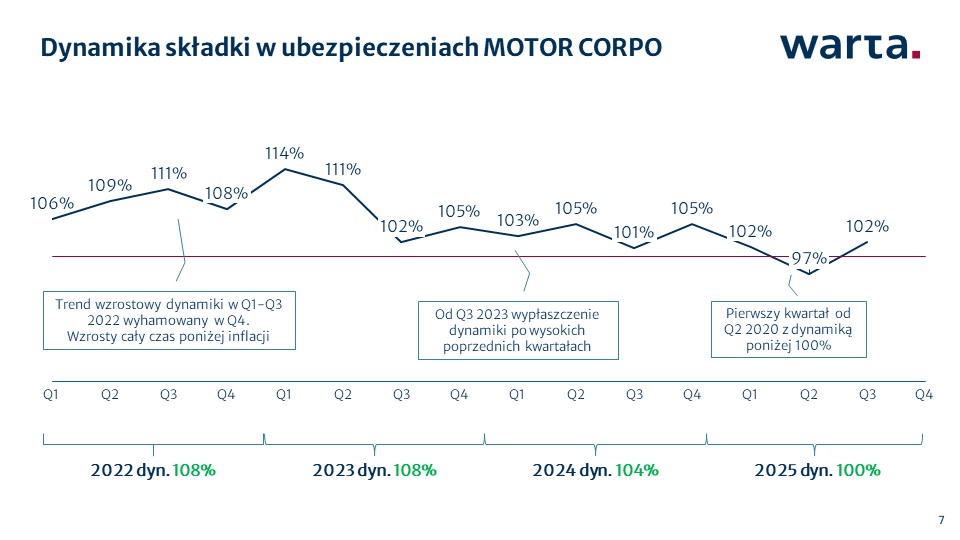

- W Motor Corpo dynamika składki w Q1-Q3 2025 wyniosła 100% (Q1 – 102%, Q2 – 97%, Q3 – 102%). Po cyklu wysokich wzrostów składki w okresie Q2 2021 – Q2 2023, od Q3 2023 nastąpił cykl niewielkich kilkuprocentowych wzrostów składki z lekką tendencją malejącą. 2025 rok wpisuje się w te obserwacje.

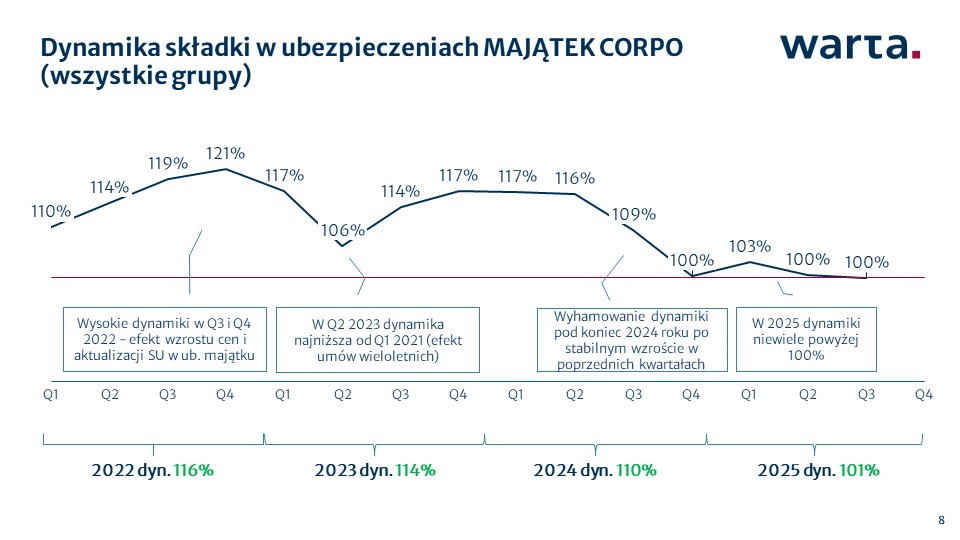

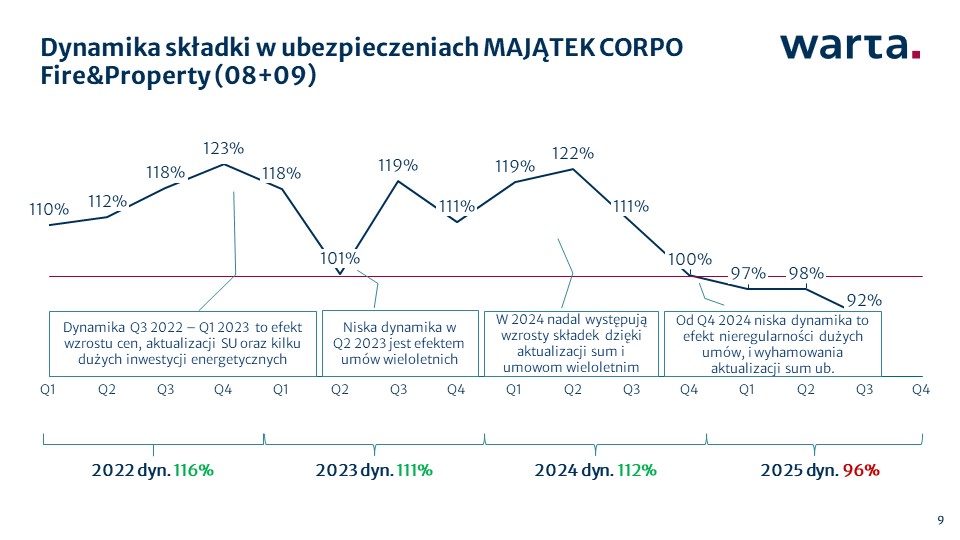

- Ubezpieczenia Fire&Property (08+09) w Q1-Q3 2025 roku osiągnęły dynamikę 96% (Q1 – 97%, Q2 – 98%, Q3 – 92%). Jest to segment z najniższą dynamiką składki wśród segmentów korpo. To już trzy kwartały z rzędu z dynamiką poniżej 100%. Można wyróżnić kilka przyczyn tej sytuacji. Po pierwsze, zakończyły się aktualizacje sum ubezpieczenia. Po drugie, mogły nawet pojawić się spadki stawek. Po trzecie, wciąż nie widać efektu nowych inwestycji finansowanych ze środków z KPO.

Ta sytuacja istotnie wpływa na łączny obraz ubezpieczeń korporacyjnych, jako że udział składki Fire&Property w całej składce korpo wynosi ponad 26%

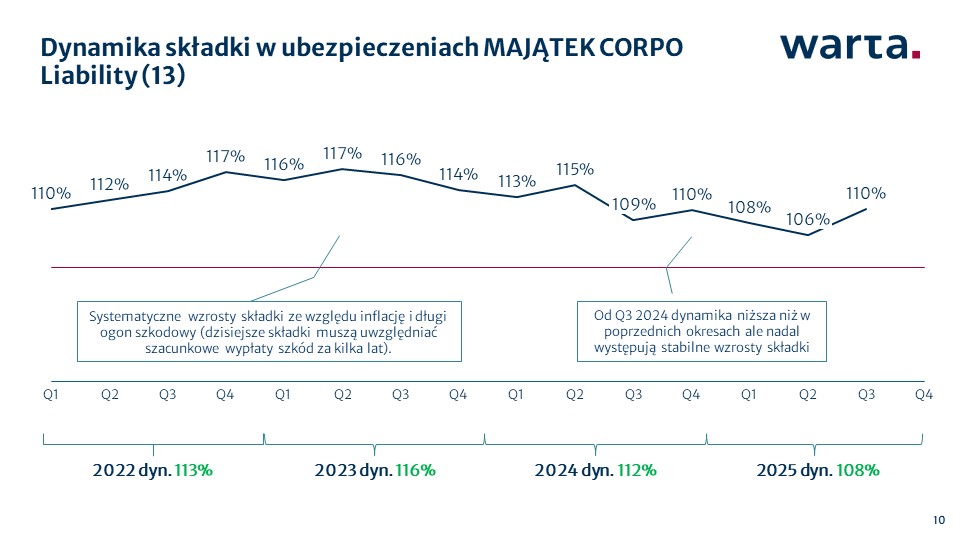

- Stabilny wzrost odnotowuje grupa ubezpieczeniowa Liability (13). W Q1-Q3 2025 segment ten osiągnął dynamikę 108% (Q1 – 108%, Q2 – 106%, Q3 – 110%). Są to trochę niższe dynamiki niż te sprzed Q3 2024, kiedy osiągały one nawet poziom 117%.

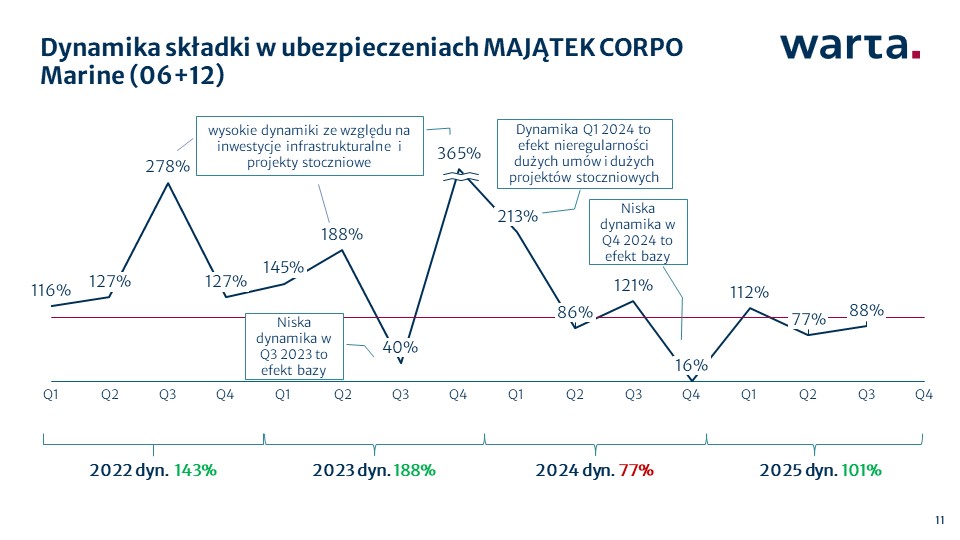

- W ubezpieczeniach morskich (06+12) w Q1-Q3 2025 dynamika wyniosła 101% (Q1 – 112%, Q2 – 77%, Q3 – 88%). Jest to segment, w którym występuje duża zmienność dynamiki, wynikająca z inwestycji infrastrukturalnych i projektów stoczniowych.

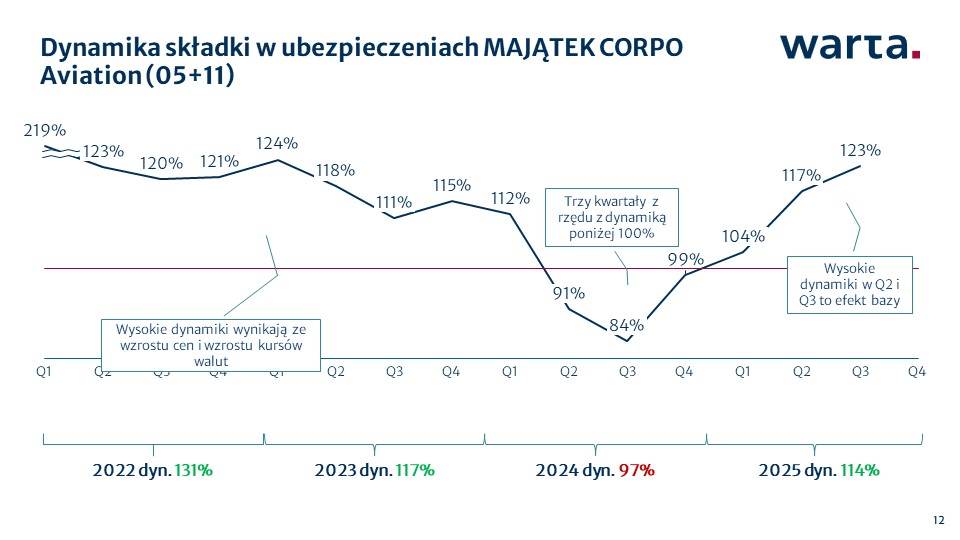

- Ubezpieczenia lotnicze (05+11) to segment, który odbił się w 2025 po słabym 2024. Dynamika w Q1-Q3 2025 wyniosła 114% (Q1 – 104%, Q2 – 117%, Q3 – 123%). Dla porównania, w całym 2024 było to 97%.

- W gwarancjach ubezpieczeniowych (15) dynamika w Q1-Q3 2025 wyniosła 99% (Q1 – 101%, Q2 – 106%, Q3 – 90%). Dynamiki w kwartałach 2025 roku są jednymi z najniższych poziomów od Q1 2022 roku. Jednocześnie dynamika liczby gwarancji wyniosła 107%, co wskazuje, że w zeszłym roku zdarzały się gwarancje o wyższej wartości. W tym segmencie również wzrost w przyszłości zapewnią inwestycje z KPO.

Szczegółowe dane, przedstawiające rozwój rynku w segmencie ubezpieczeń korporacyjnych, znajdują się w poniższej prezentacji.

Jeżeli interesują Was dodatkowe informacje bądź chcielibyście zgłosić jakiekolwiek sugestie, prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl) lub Beatą Sierdzińską (beata.sierdzinska@warta.pl).