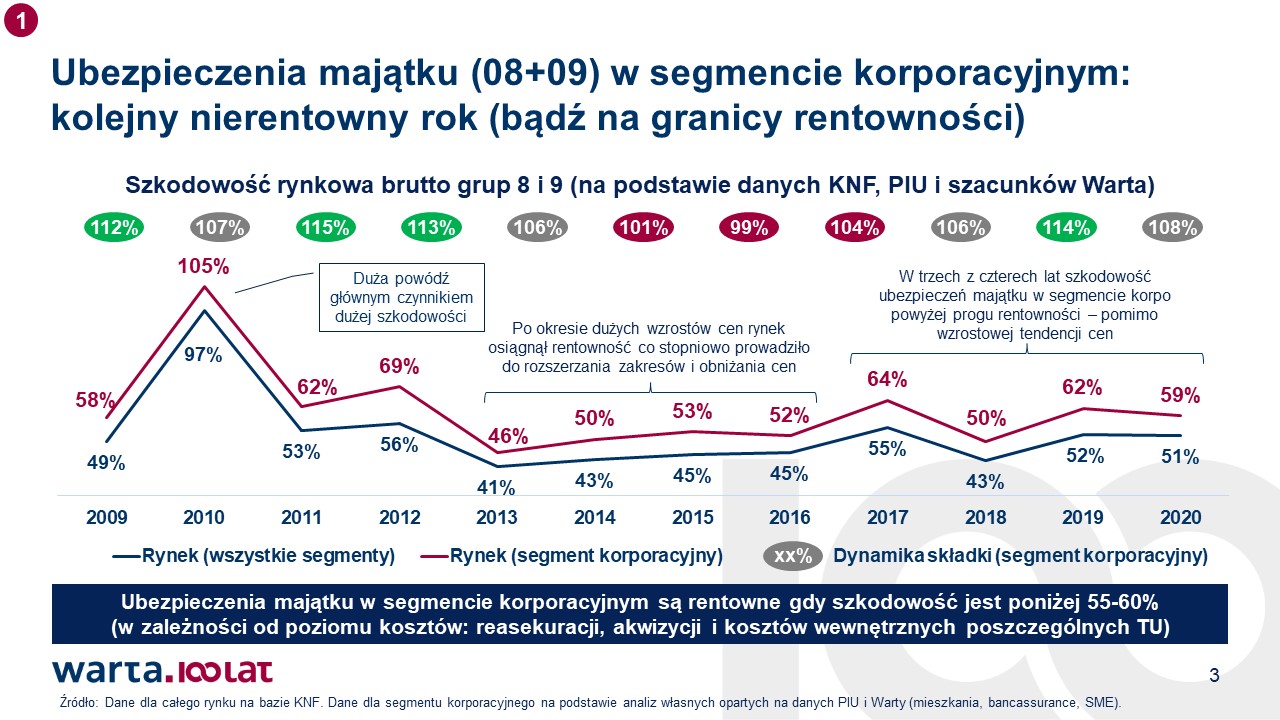

Analiza danych KNF o wynikach technicznych w grupie 08+09 przedstawia uśrednione wyniki dla bardzo szerokiego obszaru ubezpieczeń: mieszkań, bancassurance, majątku małych firm oraz dużych korporacji. Korzystając ze szczegółowych danych KNF i PIU oraz posiłkując się wybranymi wskaźnikami dla portfela Warty, oszacowaliśmy poziom szkodowości ubezpieczeń majątku w segmencie korporacyjnym (do tego segmentu zaliczamy firmy o sumie ubezpieczenia powyżej ~15 mln PLN).

Szkodowość segmentu klientów typowo korporacyjnych jest dużo wyższa niż całego rynku. W segmencie klientów korporacyjnych obserwujemy szkodowość średnio o 8-10 punktów procentowych wyższą, niż dla całej grupy 08 i 09.

Biorąc to pod uwagę, można zauważyć, że miniony rok był drugim z rzędu (i 3. w ciągu ostatnich 4 lat), w którym ubezpieczenia majątku w segmencie korporacyjnym były nierentowne (lub na granicy rentowności). Wynika to z faktu, że ubezpieczenia majątkowe w segmencie korporacyjnym są rentowne, gdy szkodowość wynosi poniżej 55-60%.

Problemy z rentownością będą głównym czynnikiem wpływającym na kontynuację trendu wzrostu cen w ubezpieczeniach majątku w segmencie korporacyjnym. Dodatkowymi czynnikami, które będą wspierać wzrostowy trend cen są:

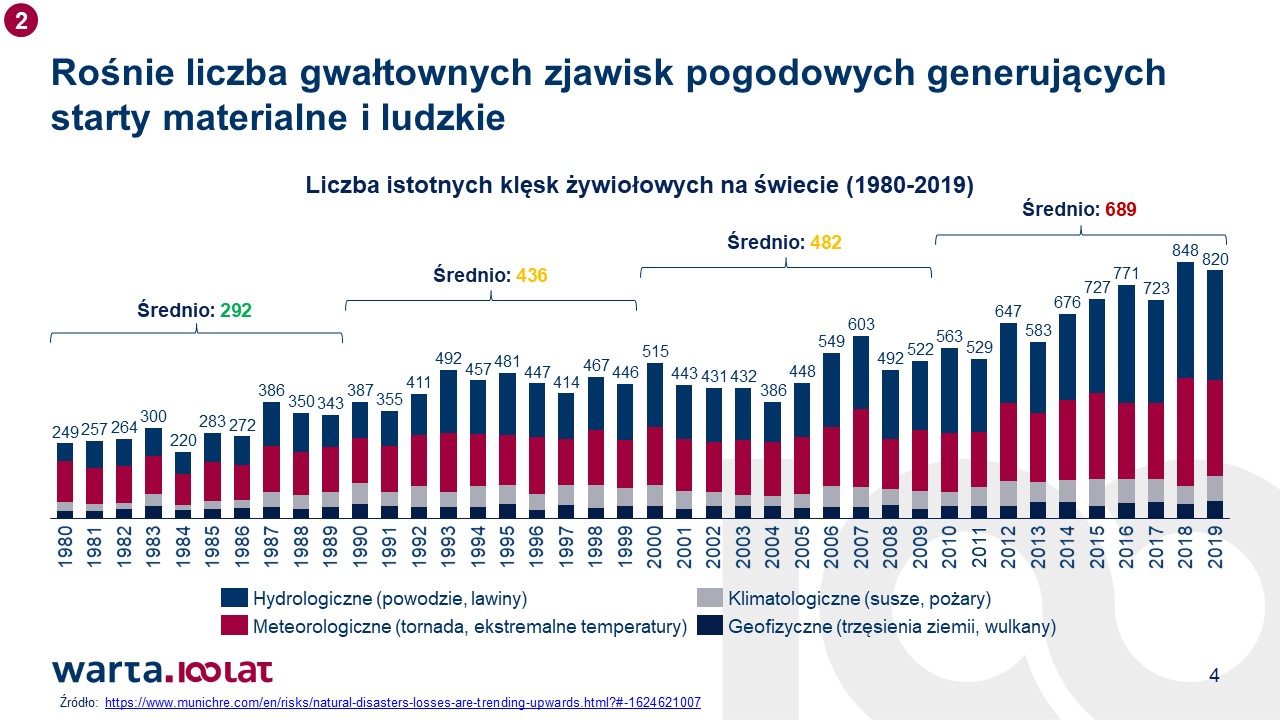

- wzrost ryzyka ubezpieczeniowego związanego z gwałtownymi zjawiskami pogodowymi (jest to długotrwała tendencja widoczna na całym świecie, w tym również w Polsce);

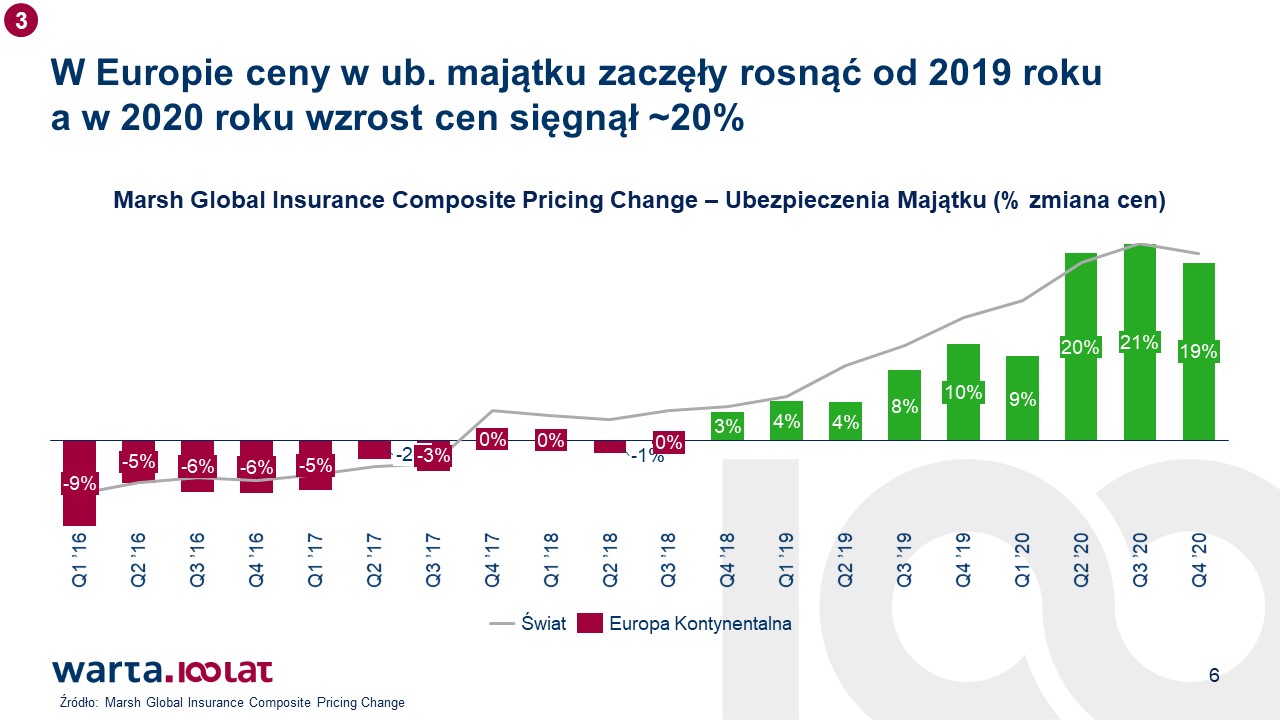

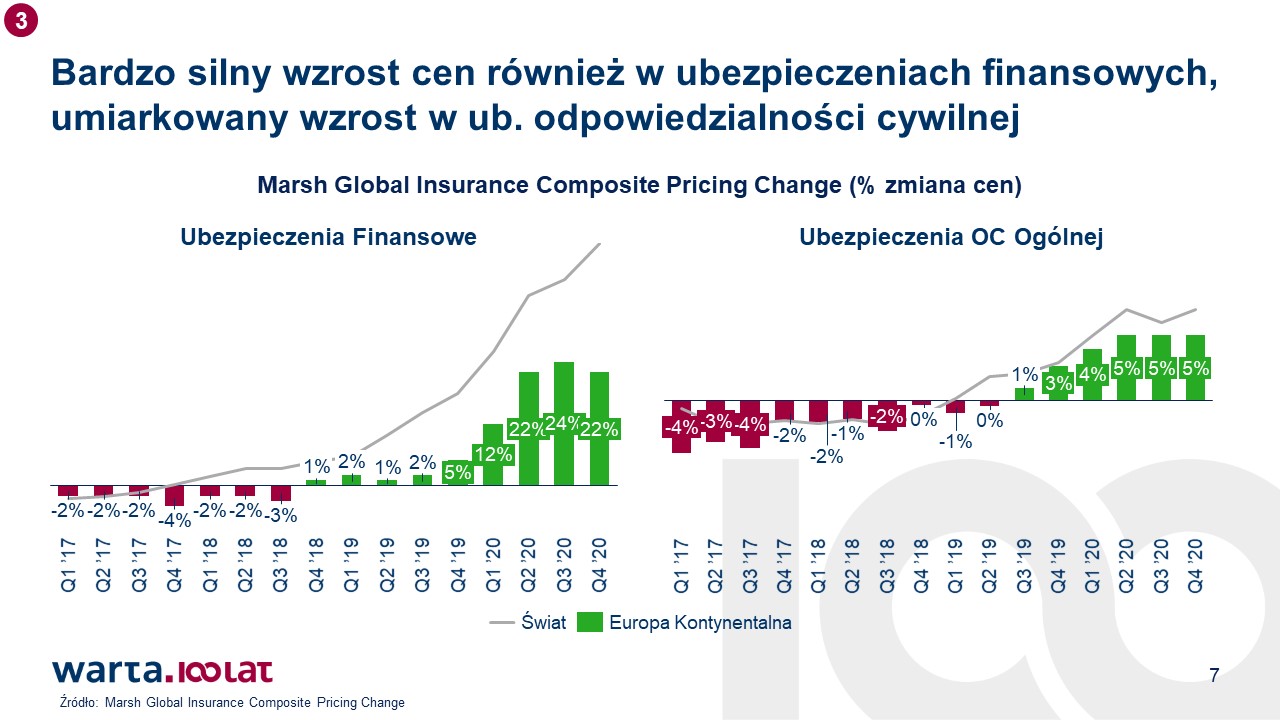

- silny wzrost cen ubezpieczeń na rynkach światowych (na bazie danych historycznych można zaobserwować, że ceny w Europie Kontynentalnej podążają z około rocznym opóźnieniem za cenami światowymi; podobną zależność widzimy pomiędzy cenami w Polsce oraz w Europie Kontynentalnej);

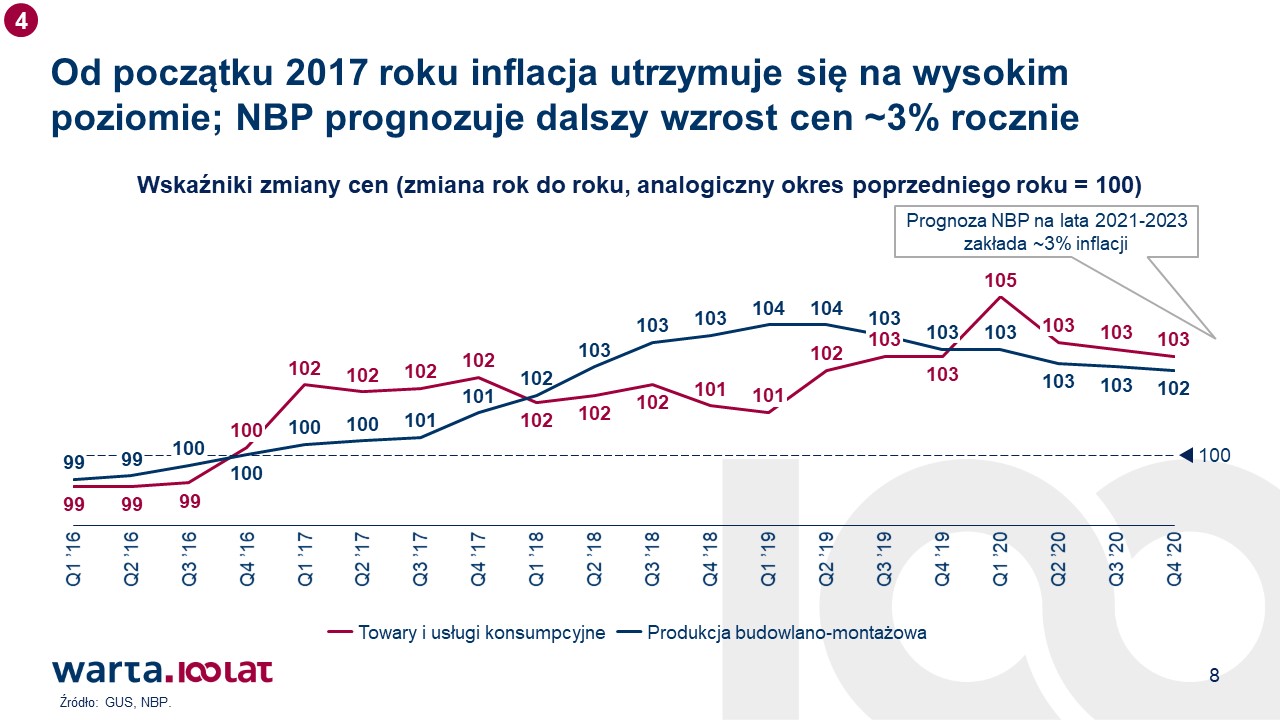

- systematycznie rosnąca wartość szkód w wyniku inflacji (wzrost cen zarówno towarów oraz usług konsumpcyjnych, jak i produkcji budowlano-montażowej – kluczowej dla wartości szkód w ubezpieczeniach korporacyjnych);

- rosnące wymagania regulacyjne, które wpływają na wyższe koszty administracyjne oraz wymogi kapitałowe towarzystw ubezpieczeniowych.

Jeżeli interesują Was dodatkowe informacje bądź macie jakieś sugestie, zapraszamy do kontaktu z Pawłem Pawlikiem: pawel.pawlik@warta.pl.

W poniższej prezentacji znajdziecie szczegółową analizę rentowności ubezpieczeń majątku (grupy 08+09) w segmencie korporacyjnym oraz analizę innych czynników kreujących wzrostowy trend cen w tym segmencie ubezpieczeń.