Niedawno Rzecznik Finansowy opublikował „Sprawozdanie Rzecznika Finansowego z działalności oraz uwagi o stanie przestrzegania prawa i interesów klientów podmiotów rynku finansowego za rok 2024.” Częścią raportu są dane statystyczne przedstawiające m.in. liczbę wniosków do Rzecznika Finansowego w odniesieniu do poszczególnych Towarzystw Ubezpieczeniowych. Zestawienie jest najlepszym miernikiem jakości usług świadczonych przez ubezpieczycieli –to źródło obiektywnych, niezależnych i porównywalnych danych.

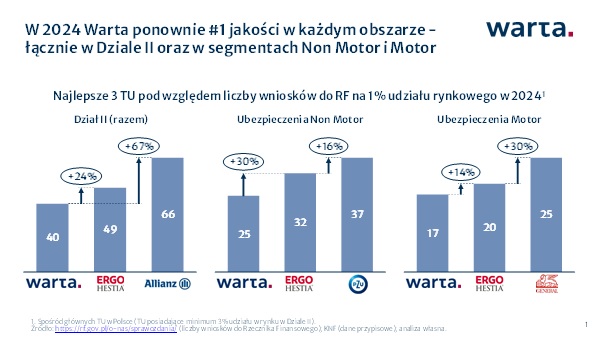

TUiR Warta od lat notuje najmniejszą liczbę skarg do Rzecznika Finansowego w przeliczeniu na procent udziału rynkowego. W 2024 roku Warta znalazła się na podium dla całego Działu II, zarówno dla segmentów ubezpieczeń komunikacyjnych (tzw. Motor), jak i ubezpieczeń poza komunikacyjnych (tzw. Non Motor). Jednym słowem – we wszystkich obszarach wyróżnia nas jakość.

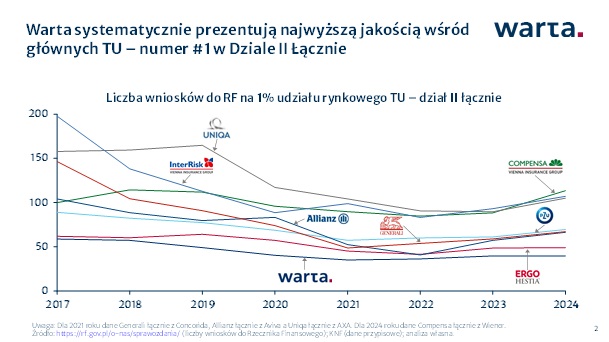

Warta już 9 lat z rzędu (od 2017 roku) utrzymuje pozycję lidera pod względem liczby skarg do Rzecznika Finansowego. Wyróżnia nas niezmiennie wysoka jakość. W ostatnich latach (okres do około 2022 roku) wydawało się, że różnice pomiędzy poszczególnymi ubezpieczycielami powoli się zacierają, ale trend się odwrócił. W ostatnich dwóch latach u większości ubezpieczycieli ponownie zaczęła rosnąć liczba skarg w przeliczeniu na udział rynkowy (na wzrost skarg w ostatnim roku mogła mieć wpływ wrześniowa powódź). Choć pytanie o skalę różnic między ubezpieczycielami jest w pewnym stopniu subiektywne, analiza liczby skarg przypadających na 1% udziału rynkowego dostarcza konkretnych danych. Jeśli w Warcie odnotowuje się 40 skarg na 1% udziału rynkowego, a w firmach jak np. Compensa, Interrisk czy Uniqa odpowiednio 113, 107 i 105 skarg, to ryzyko niezadowolenia klienta z wyboru Warty jest niemal trzykrotnie niższe niż w przypadku wyboru którejkolwiek z tych trzech firm.

Warto dokładniej zapoznać się ze sprawozdaniem Rzecznika Finansowego – uwagę zwraca w szczególności liczba skarg do Rzecznika Finansowego na zagraniczne zakładu ubezpieczeń oraz oddziały zagranicznych zakładów ubezpieczeń działających w Polsce. Trudno te dane w pełni zobiektywizować, ponieważ brakuje informacji o składce, jakie te podmioty osiągają na Polskim rynku. Niemniej jednak, jeżeli liczba skarg na wspomniane podmioty wyniosła 985, to możemy z dużym prawdopodobieństwem stwierdzić, że mamy do czynienia z niższymi standardami jakości (chyba, że założymy, iż łączny udział tych firm w polskim rynku przekracza 20% – tylko wtedy liczba skarg na 1% udziału rynkowego byłaby zbliżona do Warty).

Mówiąc o skargach do Rzecznika Finansowego, taktujemy je jako odzwierciedlenie jakości oferowanej przez ubezpieczyciela. W praktyce zdecydowana większość skarg dotyczy procesu likwidacji szkód, co mogłoby skłaniać do zawężenia wniosków z raportu Rzecznika Finansowego tylko do oceny tego obszaru. Moim zdaniem zasadne jest jednak szersze spojrzenie, ponieważ to właśnie w procesie likwidacji szkód odzwierciedla się szeroko pojęta jakość oferty ubezpieczyciela (np. jednoznaczność i przejrzystość zapisów OWU, szerokość ochrony ubezpieczeniowej, jakość procesu sprzedaży i dystrybucji, sprawność obsługi, i wiele innych).

Założenia: W powyższych analizach i rankingach braliśmy pod uwagę TU, które według składki w Dziale II Ubezpieczeń po 2024 roku miały przynajmniej 3% udziału w rynku. Dla 2021 roku dane dla Generali łącznie z Concordia, dane dla Uniqa łącznie z Axa, a dane dla Allianz łącznie z Aviva. Dla 2024 dane Compensa łącznie z Wiener.

Jeżeli interesują Was dodatkowe informacje, prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl) z Departamentu Produktów i Taryfikacji Klientów Korporacyjnych.