Klauzula OC pracodawcy opiera się na dwóch gałęziach prawa – prawie pracy i ustaw z nim związanych oraz prawie cywilnym. By klauzula zadziałała, musi dojść do wypadku przy pracy, który jest zdefiniowany w Ustawie z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych. W dalszej kolejności to przepisy kodeksu cywilnego wskazują warunki odpowiedzialności odszkodowawczej pracodawcy za ten wypadek. Nie możemy tutaj zatem mylić odpowiedzialności cywilnej za wypadek przy pracy, której źródło tkwi w kodeksie cywilnym z zobowiązaniem pracodawcy za sam wypadek – tu źródłem jest „ustawa wypadkowa” i świadczenia należne na jej podstawie z tytułu ubezpieczenia społecznego (świadczenie zryczałtowane wypłacane przez ZUS).

Ewolucja definicji pracownika

Kiedy powstawały pierwsze ogólne warunki ubezpieczenia odpowiedzialności cywilnej pracodawcy oczywistym było, że definicja pracownika wynikała wprost z definicji ustawowej kodeksu pracy. Zgodnie z art. 1 kodeksu pracy pracownikiem jest osoba zatrudniona na podstawie umowę o pracę, mianowania, powołania, wyboru lub spółdzielczej umowy o pracę. Taka też definicja była powszechnie stosowana przez zakłady ubezpieczeń w warunkach ubezpieczenia i zasadniczo nie była rozszerzana na pracowników zatrudnianych w innej formie. Dziś to powszechne zjawisko, wręcz pożądane. Analizując obecnie funkcjonujące na rynku OWU OC oraz definicję pracownika, widać, jak daleko poszła obecnie jego definicja i obejmuje nie tylko osoby zatrudnione na podstawie umowy o pracę, umów cywilnoprawnych, ale także te „zatrudnione” na jednoosobowej działalności gospodarczej, czyli de facto przedsiębiorców. Oczywistym jest, że ubezpieczyciele podążają za wymogami rynku, realiami gospodarczymi, w jakich funkcjonują dziś pracownicy zatrudniani przez podmioty gospodarcze, które z kolei poszukają adekwatnej ochrony ubezpieczeniowej w ubezpieczeniu odpowiedzialności cywilnej swojej firmy. Cel jest jeden – zapewnić bezpieczeństwo finansowe nie tylko poszkodowanemu w wyniku wypadku przy pracy, ale także samemu pracodawcy. Dla pracownika wypadek może wiązać się z ogromnymi kosztami leczenia i rehabilitacji oraz często zadośćuczynienia. Z perspektywy pracodawcy roszczenia zatrudnionego i jego rodziny mogą być ogromne, włącznie z koniecznością wypłacania wieloletniej renty.

Wypadek przy pracy a odpowiedzialność cywilna pracodawcy

Pracownik, który doznał szkody w postaci uszczerbku na zdrowiu lub śmierci w wyniku wypadku przy pracy, może żądać od pracodawcy świadczenia odszkodowawczego na podstawie przepisów prawa cywilnego, jeżeli szkoda nie została w całości pokryta przez świadczenia z „ustawy wypadkowej”. Świadczenia te niemal zawsze nie rekompensują pracownikowi w pełnym zakresie uszczerbku majątkowego i szkody niemajątkowej wynikającej z wypadku przy pracy. W takim przypadku pracownik może dochodzić uzupełniającej odpowiedzialności pracodawcy na podstawie przepisów kodeksu cywilnego, jednak muszą zostać spełnione przesłanki jej powstania, tj.:

- ciążąca na pracodawcy odpowiedzialność z tytułu czynu niedozwolonego, w zależności od rodzaju prowadzonej działalności - na zasadzie winy lub na zasadzie ryzyka;

- poniesiona szkoda (uszczerbek na zdrowiu);

- związek przyczynowy pomiędzy wypadkiem a powstaniem szkody.

Zasada winy czy ryzyka

Odpowiedzialność pracodawcy może, w zależności od rodzaju działalności, kształtować się na zasadzie winy lub na zasadzie ryzyka.

Odpowiedzialność na zasadzie winy przewiduje art. 415 k.c., zgodnie z którym, kto z winy swojej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia. Jeśli odpowiedzialność pracodawcy oparta jest na tej podstawie, po stronie pracownika leży ciężar wykazania winy przeciwnika. O winie pracodawcy można mówić wówczas, gdy do zdarzenia wypadkowego doszło w wyniku niedopełnienia ciążących na nim obowiązków, np. w dziedzinie bezpieczeństwa i higieny pracy. Przykładem takiego niedopełnienia obowiązków pracodawcy w odniesieniu do pracowników jest chociażby zastosowanie w restauracji śliskiej nawierzchni czy niezapewnienie obuwia eliminującego wysokie ryzyko poślizgnięcia.

Sprawa wygląda inaczej, gdy odpowiedzialność ta ukształtowana jest na zasadzie ryzyka. Sytuację tę określa art. 435 § 1 k.c., zgodnie z którym prowadzący na własny rachunek przedsiębiorstwo lub zakład wprawiany w ruch za pomocą sił przyrody (pary, gazu, elektryczności, paliw płynnych itp.) ponosi odpowiedzialność za szkodę na osobie lub mieniu wyrządzoną przez ruch tego przedsiębiorstwa lub zakładu. Odpowiedzialność ta jest wyłączona jedynie wówczas, gdy szkoda nastąpiła wskutek siły wyższej albo wyłącznie z winy poszkodowanego lub osoby trzeciej, za którą prowadzący przedsiębiorstwo lub zakład nie ponosi odpowiedzialności. Zaostrzony reżim odpowiedzialności na zasadzie ryzyka rozszerza więc odpowiedzialność prowadzącego przedsiębiorstwo, nakładając na niego odpowiedzialność nie tylko za zawinione wyrządzenie szkody, ale i te niezawinione. Przesłanką jego odpowiedzialności jest normalny (adekwatny) związek przyczynowy pomiędzy ruchem przedsiębiorstwa, a szkodą.

Dla odpowiedzialności z art. 435 k.c. niezbędnym jest, by zastosowana jako źródło energii siła przyrody stanowiła siłę napędową przedsiębiorstwa lub zakładu jako całości, nie zaś poszczególnych urządzeń. Podstawą obostrzonej odpowiedzialności za szkodę wyrządzonej przez przedsiębiorstwa wprawiane w ruch siłami przyrody jest szczególne zagrożenie dla otoczenia powodowane ruchem takiego zakładu. Dla oceny, czy zakład wprowadzany jest w ruch za pomocą sił przyrody, rozważyć należy stopień zagrożenia ze strony urządzeń, stopień komplikacji przy przetwarzaniu energii elementarnej na pracę oraz ogólny poziom techniki.

Odpowiedzialność na zasadzie ryzyka oparta jest na założeniu, że samo funkcjonowanie zakładu wprawianego w ruch za pomocą sił przyrody stwarza niebezpieczeństwo wyrządzenia szkody, niezależnie od działania lub zaniechania prowadzącego taki zakład – wyrok SN z 19 czerwca 2001 roku, II UKN 424/00, OSNP 2003, nr 6.

Stwierdzić zatem należy, że każdorazowo roszczenia z tytułu wypadków przy pracy muszą być oceniane indywidualnie pod kątem przyjęcia zasady odpowiedzialności za ten wypadek.

Możliwe roszczenia za szkodę osobową

- Odszkodowanie – art. 444 par. 1 kodeksu cywilnego

W razie uszkodzenia ciała lub wywołania rozstroju zdrowia naprawienie szkody obejmuje wynikłe z tego powodu koszty. Zatem wyrównaniu podlegają poniesione przez poszkodowanego koszty leczenia, w tym zabiegów, operacji, opieki pooperacyjnej etc. Wyrównaniu podlegają także utracone zarobki i inne dochody , które zostały utracone z powodu niemożności wykonywania pracy. Jeżeli poszkodowany wskutek wypadku przy pracy stał się inwalidą, może żądać także pokrycia kosztów przystosowania do wykonywania innego zawodu.

- Zadośćuczynienie – art. 445 par. 1 kodeksu cywilnego

W wypadku uszkodzenia ciała i rozstroju zdrowia można domagać się także zapłaty sumy pieniężnej tytułem zadośćuczynienia za doznaną krzywdę. Przyznanie zadośćuczynienia jest możliwe, gdy w związku z doznaną szkodą osobową poszkodowany doznaje też uczucia krzywdy . Składają się na nią cierpienia fizyczne, ale nade wszystko cierpienia psychiczne, czyli ujemne uczucia związane ze skutkami cierpień fizycznych doznanych w wyniku uszkodzenia ciała. Zadaniem zadośćuczynienia jest złagodzenie cierpień fizycznych i psychicznych. Zadośćuczynienie wypłacane jest jednorazowo a jego wysokość zależy od konkretnego przypadku: nasilenia cierpienia, czasu trwania choroby, wieku, zawodu, utraconych perspektyw na przyszłość.

- Renta – art. 444 § 2 kodeksu cywilnego

Jeżeli poszkodowany utracił całkowicie lub częściowo zdolność do pracy zarobkowej albo zwiększyły się jego potrzeby lub zmniejszyły widoki powodzenia na przyszłość , może on żądać odpowiedniej renty. Aby powstały przesłanki do przyznania renty, uszkodzenie ciała lub rozstrój zdrowia musza mieć trwały charakter. Renta ma na celu wyrównanie niejako przyszłej szkody w postaci wydatków na zwiększone potrzeby, utraty zarobków oraz nieosiągnięcia określonych korzyści majątkowych, które w wyniku wypadku przy pracy stały się dla poszkodowanego nieosiągalne.

Statystyka wypadków przy pracy wg GUS za 2022 r.

W podziale według rodzajów działalności gospodarczej najwyższy wskaźnik wypadkowości odnotowano w sekcjach: górnictwo i wydobywanie (14,78), dostawa wody; gospodarowanie ściekami i odpadami; rekultywacja (12,13) oraz przetwórstwo przemysłowe (7,68). Najniższy natomiast w sekcjach: informacja i komunikacja (0,78), rolnictwo, leśnictwo, łowiectwo i rybactwo (1,10) oraz działalność finansowa i ubezpieczeniowa (1,21).

Najwyższy wskaźnik wypadkowości odnotowano w województwach: śląskim (5,89), warmińsko-mazurskim (5,86) oraz zachodniopomorskim (5,71), a najniższy w województwach: mazowieckim (3,44), małopolskim (3,46) oraz podkarpackim (3,79).

Przyczyny wypadków przy pracy za rok 2022

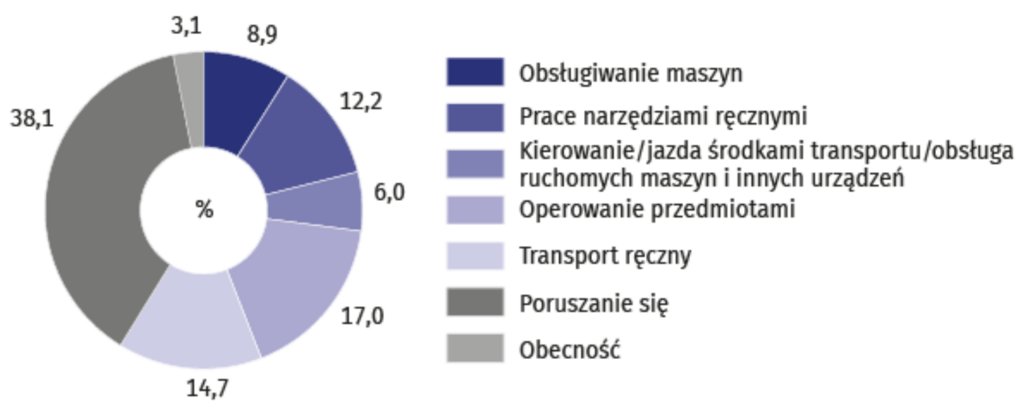

Poszkodowani w wypadkach przy pracy według czynności wykonywanej przez poszkodowanego w chwili wypadku w 2022 r.

Ubezpieczenie odpowiedzialności cywilnej pracodawcy powinien wykupić każdy przedsiębiorca zatrudniający pracowników. Podpisując umowę o pracę lub zatrudniając osoby na podstawie innych tytułów, pracodawca ponosi odpowiedzialność za zatrudnianego pracownika w czasie, kiedy wykonuje on swoje obowiązki zawodowe. Niezależnie od charakteru prowadzonej działalności warto zdecydować się na ubezpieczenie OC pracodawcy, które może uchronić przed koniecznością wypłaty odszkodowania pracownikom, jeśli ulegną oni wypadkowi podczas świadczenia pracy.

Na polskim rynku nie jest to drogie ubezpieczenie, a zapewnia poczucie bezpieczeństwa oraz zabezpieczenie finansowe zarówno dla ubezpieczonego przedsiębiorcy, jak i pracownika. Życie i zdrowie jest wartością, która nie ma ceny. Chcemy być zdrowi i żyć w komforcie, dlatego w razie wypadku w pracy warto, aby ubezpieczony podmiot gospodarczy i jego pracownicy posiadali ochronę ubezpieczeniową w tym zakresie.

Jeżeli interesują Was dodatkowe informacje dotyczące tego tematu, zapraszamy do kontaktu z Małgorzatą Czekuć: malgorzata.czekuc@warta.pl.