Pożary czy powodzie to tylko niektóre z zagrożeń mogących spowodować bardzo poważne zakłócenia w firmie. Bez odpowiedniej, szeroko pojętej ochrony skutki takich nieprzewidzianych, nagłych zdarzeń mogą nie tylko negatywnie wpłynąć na funkcjonowanie przedsiębiorstwa, lecz nawet doprowadzić do jego bankructwa. Aby tak się nie stało, poza wszystkimi regulacjami narzucanymi przez przepisy, wskazane jest wdrożenie zarządzania ciągłością działania – czyli systemu BCM.

Czym jest zarządzanie ciągłością działania?

Przez BCM (od ang. Business Continuity Management) zgodnie z definicją rozumiemy katalog działań podejmowanych przez organizację w celu zapewnienia dostępności krytycznych funkcji biznesowych w przypadku sytuacji kryzysowej. Dotyczy to wszystkich zainteresowanych stron, w tym klientów, dostawców, odbiorców i pracowników.

Najbardziej popularnym systemem BCM jest System Zarządzania Ciągłością Działania, opierający się na normie ISO 22301 z maja 2012 r. W normie tej są zidentyfikowane kluczowe czynniki ryzyka, mające wpływ na organizację oraz na utrzymanie jej działań w najtrudniejszych warunkach.

Dlaczego warto wdrożyć BCM?

Wdrożenie systemu BCM szczególnie polecane jest firmom prowadzącym działalność produkcyjną, ponieważ:

- pomaga zachować odporność na nieprzewidziane sytuacje i szybko reagować na zakłócenia, co ogranicza ryzyko operacyjne i chroni zasoby,

- pomaga szybko wrócić do działalności po zaistniałym zdarzeniu,

- pomaga optymalizować koszty zarządzania zagrożeniami,

- zwiększa świadomość kierownictwa i pracowników co do ryzyk i procedur postępowania z nimi,

- pomaga zbudować przewagę konkurencyjną,

- ogranicza straty finansowe, prawne i wizerunkowe.

Rola BCM w ubezpieczeniu utraty zysku (BI)

Planowanie ciągłości działania w zakresie ubezpieczenia utraty zysku (przerwy w działalności), ma na celu zrekompensowanie przedsiębiorcy strat finansowych powstałych w następstwie zaistnienia szkody w mieniu, np. wskutek pożaru.

W naszym przypadku obejmujemy ochroną ubezpieczeniową utratę zysku brutto (niezależnie od wysokości franszyzy redukcyjnej ustalonej dla mienia) powstałą wskutek szkody w mieniu. Ochrona dotyczy okresu odszkodowawczego nie dłuższego niż maksymalny okres odszkodowawczy oraz uwzględnia poniesione zwiększone koszty działalności, z zastrzeżeniem ograniczeń i limitów odpowiedzialności w OWU i dokumencie ubezpieczenia.

System BCM a ubezpieczenie utraty zysku (BI)

Przygotowując plan ciągłości działania również pod kątem ubezpieczenia BI (od ang. Business Interruption) dokonuje się analizy potencjalnych możliwych zdarzeń (ryzyk) tj.:

- identyfikuje możliwe zagrożenia, biorąc pod uwagę rodzaj działalności firmy, obszar na jakim jest usytuowana, mienie otaczające itp.,

- opracowuje rejestr możliwych zdarzeń (z niskim i wysokim stopniem prawdopodobieństwa zaistnienia oraz takich o wymiarze katastrofy),

- definiuje możliwe scenariusze, ponieważ wiele ryzyk ma podobne skutki (ryzyko wybuchu, ryzyko pożaru),

- buduje możliwe scenariusze i opracowuje strategię działania względem każdego zbudowanego scenariusza oraz tworzy opcje możliwości skorzystania z każdej z nich,

- określa terminy, jakie będą niezbędne do odbudowy po zaistnieniu zdarzenia i oszacowuje czy i po jakim czasie kontrahenci mogą zrezygnować z dalszej współpracy.

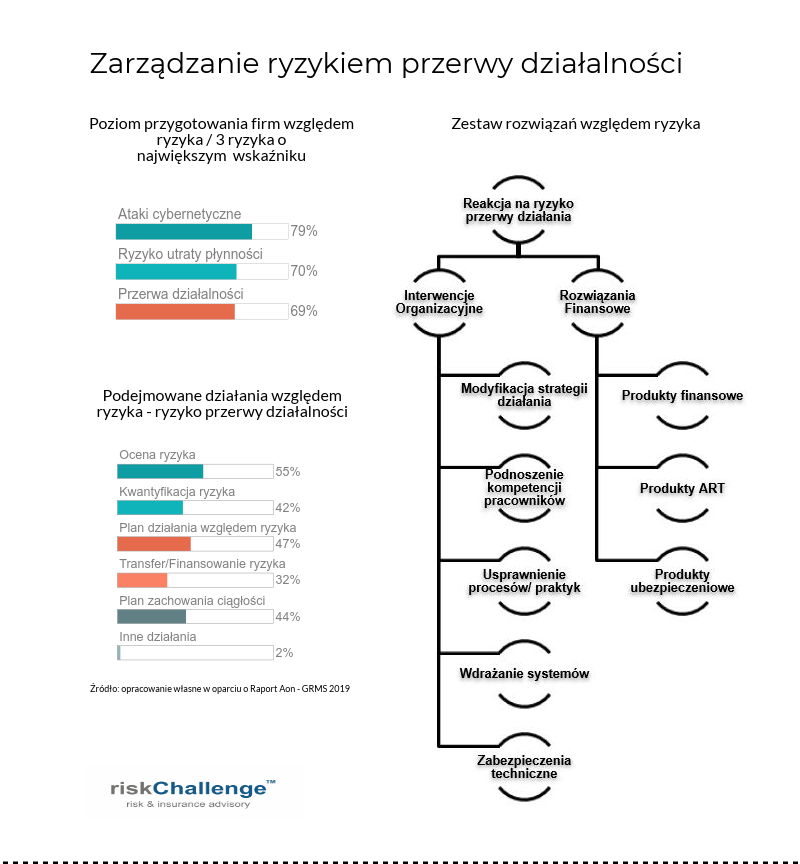

Wyniki badań

Prowadzono badania sprawdzające poziom przygotowania firm na wypadek tradycyjnych zagrożeń (pożary, katastrofy naturalne) pod kątem ciągłości biznesowej. Wyniki oceny końcowej były wysokie.

Źródło: riskChallenge na podstawie raportu Aon GRMS 2019

Wg. raportu Aon 69% respondentów podjęło działania zmierzające w kierunku zawarcia umowy ubezpieczenia utraty zysku.

Jednocześnie 28% respondentów poniosło straty w związku z wystąpieniem szkody w ryzyku BI, co stanowi wzrost w stosunku do poprzedniego badania o 11 punktów procentowych.

Znaczenie BCM dla ubezpieczyciela

Wymogi dotyczące bezpieczeństwa przeciwpożarowego i obowiązkowe działania firm w tym zakresie wynikają z odpowiednich przepisów prawa.

Po przeprowadzonym audycie możemy wydać rekomendacje w kierunku poprawy bezpieczeństwa, a zalecenia mają wyznaczony termin na realizację.

Po lustracji ryzyka rekomendujemy również „Opracowanie i wdrożenie udokumentowanego sformalizowanego planu BCM”. Zalecenie to ma Kat. B (wynikające ze standardów Warty) oraz wyznaczony termin na jego realizację.

Deklaracja firmy o wykonaniu zaleceń kluczowych (w Warcie są to zalecenia kategorii A i B) może wpływać na decyzję ubezpieczyciela o przyjęciu ryzyka do ochrony ubezpieczeniowej.

Z punktu widzenia ubezpieczyciela, który obejmuję ochroną mienie i utratę zysku, opracowany i wdrożony Plan Ciągłości Działania (BCM) jest sygnałem, że klient ma strategię działania, wie jak postępować z ryzykiem, jak uniknąć jego materializacji lub – poprzez wypracowane scenariusze działania – potrafi zmniejszyć rozmiar szkody.

Jeżeli mają Państwo jakieś pytania, to zapraszamy do kontaktu z Urszulą Paszkowską: Urszula.Paszkowska@warta.pl.